➡️ Cet article a été actualisé le 8 avril 2023

Rappels :

— Seuls les droits d’auteurs perçus par des EPO (Éditeurs, Producteurs, Organismes de gestion collective) peuvent être déclarés en traitements et salaires (TS).

— En TS, la déduction forfaitaire de 10 % pour frais professionnels s’applique au montant brut des droits perçus diminué des cotisations déductibles payées au titre des régimes obligatoire et complémentaire de sécurité sociale, et augmenté de la déduction forfaitaire de TVA, sauf renonciation à la retenue à la source.

1/ Fiscalité

- En TS, le montant imposable est toujours supérieur à celui d’un micro-BNC

En TS (frais forfaitaires à 10 %), le montant imposable est toujours supérieur au montant imposable calculé en micro-BNC (frais forfaitaires à 34 %), même dans le cas où la cotisation à l’IRCEC est la plus élevée (12 % de l’assiette sociale via la SACEM ou la SACD).

Toutefois si vous dépassez le seuil du micro-BNC (actuellement à 77 700 €) et si le montant de vos frais réels s’avère inférieur au montant déductible en TS, la déclaration en TS avec des frais forfaitaires à 10 % peut être plus avantageuse qu’une déclaration en BNC aux frais réels.

Aux frais réels, les montants imposables en TS ou en BNC peuvent s’avérer équivalents.

- En TS, la TVA est retenue à la source au premier euro par les EPO, bien que les artistes-auteurs bénéficient de deux franchises en base de TVA.

Franchise de TVA

Les seuils des deux franchises en base de TVA sont :

— 47 600 € pour leurs activités de ventes d’œuvres originales et de droits d’auteur ;

— 19 600 € pour leurs autres activités (ateliers, etc.).

Sous ces seuils, les artistes-auteurs n’ont aucune obligation déclarative en regard de la TVA.

Assujettissement à la TVA

Les artistes-auteurs peuvent cependant opter pour être assujettis à la TVA ce qui leur permet de récupérer la TVA sur leurs dépenses. Pour mémoire, l’assujettissement à la TVA est le seul cas où la TVA n’est pas un coût pour l’artiste-auteur.

Retenue à la source de la TVA

La retenue à la source de la TVA par les EPO est un dispositif applicable exclusivement sur les droits d’auteur versés par les EPO, sauf renonciation de l’artiste-auteur. En matière de TVA ce système est celui qui rapporte le plus aux impôts, le taux forfaitaire de déduction attenant à ce dispositif est très faible : 0,8 %.

La renonciation à la retenue à la source de TVA implique de gérer soi-même la TVA.

Pour en savoir plus voir nos articles :

TVA : Quels dispositifs spécifiques aux artistes-auteurs ?

La gestion de la tva au cas par cas pour les artistes-auteurs

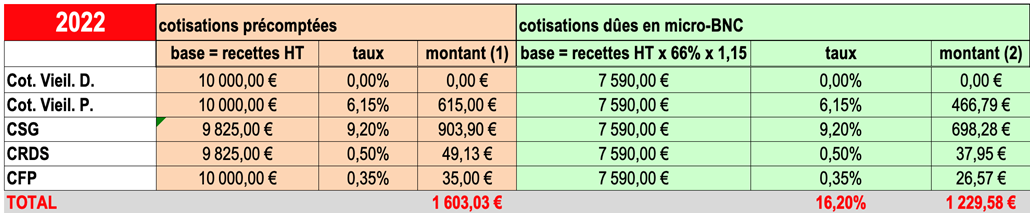

- En TS, le montant payé en CSG et en CRDS est supérieur de 30 % par rapport à une déclaration en micro-BNC

La CSG et la CRDS sont des impôts. En TS, le calcul de la CSG (9,20 %) et de la CRDS (0,5 %) porte sur 98,25 % du montant brut des droits d’auteur. En micro-BNC, il porte sur 75,90 % des recettes.

Par exemple, pour 10 000 € de recettes en droits d’auteur, le montant CSG et CRDS en TS s’élèvera à 953,03 €, alors qu’en micro-BNC il s’élèvera à 736,23 €.

2/ Cotisations sociales

En TS, les cotisations sociales sont supérieures de 30 % par rapport à une déclaration en micro-BNC

En TS, l’assiette sociale (base de calcul des cotisations) est égale aux recettes (montant brut de droits d’auteurs). Elle donc systématiquement plus élevée que l’assiette sociale du BNC qui est égale à (BNC + 15 %).

Par exemple :

Droits sociaux :

L’assiette sociale majorée du TS induit un surcoût majoritairement constitué d’impôts (CSG, CRDS) qui ne produisent aucun droit supplémentaire. Mais ce surcoût, cher payé, induit aussi un supplément de droits (indemnités journalières, retraite).

Le jeu en vaut-il la chandelle ? Autrement dit, la perte de revenu disponible (le surcoût payé aujourd’hui) sera-t-elle compensée par un gain supplémentaire dans le futur par le versement d’indemnités journalières ou par la majoration de notre pension de retraite ?

En matière d’indemnité journalières de sécurité sociale (IJSS), seules des indemnités versées sur une assez longue durée d’arrêt (longue maladie, grossesse) peuvent réussir à compenser le surcoût payé.

En matière de retraite, votre future situation est encore plus difficile à prévoir.

Bénéficierez-vous effectivement d’un supplément de pension grâce au TS qui compenserait les surcoûts de 30 % cumulés chaque année ?

Pour mémoire :

- L’assiette sociale pour la retraite de base est plafonnée à 43 992 € en 2023 (plafond annuel de sécurité sociale). Au-delà de cette assiette sociale aucun droit nouveau n’est acquis.

- 600 smic horaire par an (actuellement 600 x 11,27 € = 6 762 €) valident 4 trimestres.

- Le montant de la pension de retraite dépend de la moyenne actualisée des 25 meilleures assiettes sociales annuelles pour l’ensemble de vos activités professionnelles au moment de votre départ à la retraite.

- Actuellement le taux de rendement du RAAP (retraite complémentaire à l’IRCEC) est de 11 %. Cela signifie que les cotisants au RAAP qui partent à la retraite maintenant mettront un peu plus de 9 ans, après ce départ, pour récupérer les sommes versées.

- Actuellement le taux de rendement du régime de base est encore plus faible (environ 2 %), donc il faudrait vivre plus de cent ans pour récupérer les sommes versées (50 ans après votre départ en retraite !)

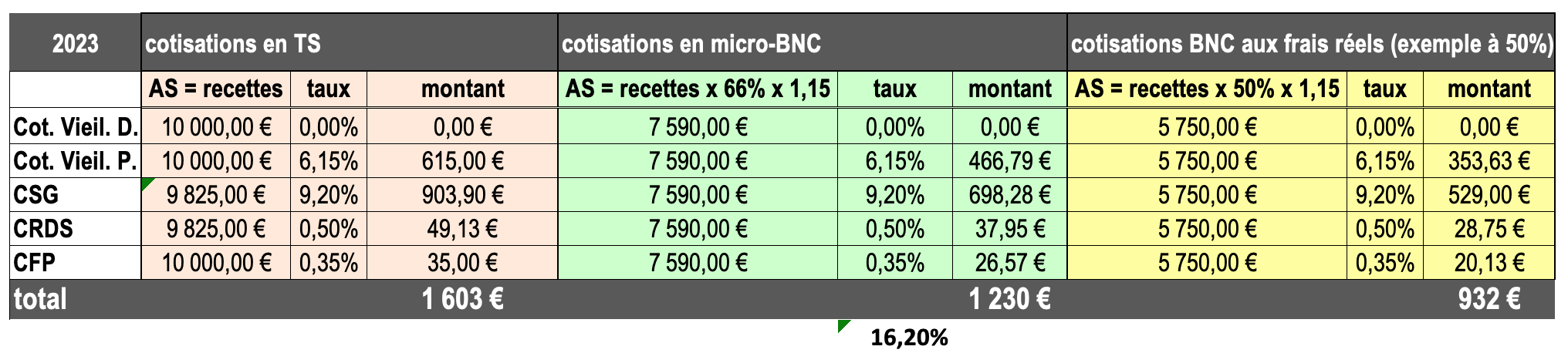

Option de sur-cotisation : Un artiste-auteur qui a besoin d’atteindre le seuil d’ouverture de tous les droits a intérêt à sur-cotiser plutôt que de déclarer en TS. En effet la sur-cotisation n’entraîne pas de majoration de la CSG et de la CRDS contrairement au TS.

Par exemple, un artiste-auteur déclare 6 800 € (montants bruts de droits d’auteur) en TS, il atteint le seuil de 600 smic horaire (actuellement 600 x 11,27 € = 6 762 €) ; le montant de ses cotisations s’élèvera à 1 090 €.

Si le même artiste-auteur déclare 6 800 € de recettes en micro-BNC et qu’il opte pour sur-cotiser au seuil de 600 smic horaire (6 762 €) ; le montant de ses cotisations s’élèvera à 935 €. Il n’a donc pas intérêt à déclarer en TS pour atteindre le seuil.

3/ TS et appréciation des seuils de TVA ou du micro-BNC

- Seuils de TVA : Les seuils de TVA des artistes-auteurs s’apprécient en additionnant toutes les recettes artistiques, donc en additionnant les droits d’auteur déclarés en TS et les autres rémunérations artistiques déclarées en BNC. En conséquence, le mode déclaratif de l’artiste-auteur (uniquement TS, uniquement BNC, ou mixte TS et BNC) n’a aucune incidence sur l’atteinte des seuils de TVA.

Par exemple, un artiste-auteur perçoit 18 000 € en droits d’auteur versés par des EPO et 30 000 € en micro-BNC, ses recettes artistiques globales sont de 18 000 € + 30 000 € = 48 000 €, cet artiste-auteur a donc dépassé le seuil de franchise de TVA à 47 600 €.

- Seuil du micro-BNC : Le seuil du micro-BNC concerne exclusivement les recettes déclarées en BNC. Les droits d’auteur déclarés en TS ne sont pas pris en compte. En conséquence, les artistes-auteurs qui ont intérêt à rester en micro-BNC (frais réels inférieurs à 34 % des recettes) peuvent éviter le dépassement du seuil du micro-BNC en déclarant en TS leurs droits d’auteur versés par les EPO, plutôt que de déclarer l’ensemble de leurs rémunérations en BNC.

Par exemple, un artiste-auteur perçoit 23 000 € en droits d’auteur versés par des EPO et 55 000 € en micro-BNC, ses recettes artistiques globales sont de 23 000 € + 55 000 € = 78 000 €. S’il déclare la totalité en BNC, il dépassera le seuil du micro-BNC à 77 700 €, il devra donc déclarer la totalité en BNC aux frais réels. En revanche, s’il déclare en mixte : 23 000 € en TS et 55 000 € en micro-BNC, il pourra rester en micro-BNC pour ses rémunérations hors droits d’auteur versés par les EPO.

4/ Conclusion

Plus de 90 % des artistes-auteurs gagnent moins de 47 600 €, aucun d’entre eux n’a intérêt à déclarer en TS plutôt qu’en micro-BNC. De fait, seuls les très hauts revenus peuvent avoir intérêt à déclarer en TS.

Ainsi la déclaration en TS est généralement désavantageuse, à l’exception de cas précis :

— Si vous dépassez le seuil du micro-BNC (77 700 €) et que vos frais réels sont effectivement plus faibles que les montants déductibles en TS, il est plus avantageux pour vous de déclarer en TS vos droits d’auteur versés par les EPO.

— Si vous êtes certain que les droits ouverts seront supérieurs au surcoût du TS (un arrêt maladie de très longue durée en perspective, par exemple).

— Si vous déclarez en micro-BNC à la fois vos droits d’auteurs versés par des EPO et vos autres rémunérations, et que vous risquez en raison de ce cumul de dépasser le seuil du micro-BNC (77 700 €), il peut être plus avantageux de déclarer en mixte : droits d’auteur versés par les EPO en TS et le reste en micro-BNC.

Hormis ces cas rares qui concerne surtout les hauts revenus, la déclaration en micro-BNC est la plus simple dans la pratique et la plus avantageuse économiquement.

| Classement des modes de déclaration du plus simple au plus compliqué à gérer : 1/ micro-BNC (frais forfaitaires à 34 %) 2/ TS (frais forfaitaires à 10 %) 3/ TS aux frais réels 4/ BNC aux frais réels. Le plus avantageux économiquement parmi ces modes déclaratifs dépend avant tout du montant de vos dépenses professionnelles. Si elles sont inférieures à 34 % de vos recettes, le micro-BNC est le plus avantageux. Si elles sont supérieures à 34 %, il est plus avantageux de déclarer aux frais réels. Mais la déclaration au réel nécessite de garder ses factures et tenir ses comptes. Le plus avantageux économiquement n’est donc pas toujours le plus simple. À vous de choisir en connaissance de cause. |

Portfolio