Chaque année, le CAAP informe les artistes-auteurs de la valeur des paramètres (taux, seuils, plafonds) qui ont une incidence sur l’exercice de leur activité.

—> TVA

5,5% sur les ventes d’œuvres.

10% sur les droits d’auteur.

—> SEUIL TVA

En 2020 : 44 500 €

Si votre chiffre d’affaires (recettes encaissées) est supérieur à ce seuil, vous ne pouvez pas opter pour une franchise en base de TVA (article 293B du code général des impôts).

Tolérance : En cas de dépassement des seuils de la franchise en base de TVA, celle-ci est maintenue au cours de l’année du dépassement, si le chiffre d’affaires ne dépasse pas 54 700 €.

—> SEUIL MICRO-BNC

En 2020 : 72 500 €

En 2019 et 2018 : 70 000 €

En 2017 : 33 100 €

Si votre chiffre d’affaires hors taxe est supérieur à ce seuil, vous ne pouvez pas opter pour une déclaration fiscale en micro BNC.

Les dépenses sont évaluées forfaitairement à 34% de vos recettes.

NB : Les recettes qui ne font que transiter sur votre compte sont à exclure de votre chiffre d’affaires (débours pour des clients, rétrocessions d’honoraires reversées à un autre artiste-auteur...).

En savoir plus.

—> PLAFOND ANNUEL DE SÉCURITÉ SOCIALE (PASS)

Il sert de référence pour les cotisations dites « plafonnées » (c’est le cas de notre cotisation vieillesse de base) et pour le calcul de certaines prestations. En savoir plus.

En 2020 : 41 136 € par an, soit 3 428 € par mois

En 2019 : 40 524 € par an, soit 3 377 € par mois

En 2018 : 39 732 € par an, soit 3 311 € par mois

—> SMIC horaire brut

Il sert notamment pour le calcul des seuils d’ouverture de droits dans le régime social des artistes-auteurs.

10,15 € en 2020

10,03 € en 2019

9,88 € en 2018

9,76 € en 2017

—> ASSIETTE SOCIALE des artistes-auteurs

L’assiette sociale est le montant sur lequel sont calculées vos cotisations et contributions sociales. Autrement dit, c’est le montant sur lequel s’applique les taux de cotisations sociales. Cette base de calcul diffère selon le mode de déclaration fiscal du revenu.

- Revenu déclaré en BNC

L’assiette sociale d’un revenu déclaré en BNC est le bénéfice hors TVA (HT) majoré de 15%.

| BNC HT = Bénéfice HT = Recettes HT - Dépenses HT Assiette sociale BNC = BNC HT x 1,15. |

Pour le cas particulier d’un revenu en micro-BNC, les dépenses (frais professionnels) sont évaluées à 34% des recettes. En conséquence, l’assiette sociale peut être calculée en fonction des recettes hors taxe.

| Assiette sociale micro-BNC = 66% des Recettes HT x 1,15 = 75,9% des Recettes HT. |

- Revenu déclaré en TS

L’assiette sociale d’un revenu déclaré en traitements et salaires (TS) est le montant brut des droits d’auteur versés par les EPO (éditeurs, producteurs, OGC [1]).

| Assiette sociale TS = montant brut HT des droits d’auteur perçus = Recettes HT perçues. |

—> L’ASSIETTE SOCIALE D’OUVERTURE DE L’ENSEMBLE DES DROITS SOCIAUX dans le régime des artistes-auteur est de 900 fois le SMIC horaire brut

C’est le seuil qui permet notamment l’ouverture du droit aux indemnités journalières en espèces (maladie, maternité) et la validation de 4 trimestres vieillesse de base.

En 2020 : 9 135 € (10,15 € x 900)

En 2019 : 9 027 € (10,03 € x 900)

En 2018 : 8 892 € (9,88 € x 900)

En 2017 : 8 784 € (9,76 € x 900)

NB : depuis le 1er janvier 2019, tout artiste-auteur dont l’assiette sociale est inférieure à ce montant peut cotiser volontairement sur cette assiette forfaitaire (par option dans sa déclaration sociale annuelle de revenu et d’activité).

—> L’ASSIETTE SOCIALE QUI VALIDE 4 TRIMESTRES RETRAITE est de 600 fois le SMIC horaire brut

En 2020 : 6 090 € (10,15 € x 600)

En 2019 : 6 024 € (10,04 € x 600)

En 2018 : 5 928 € (9,88 € x 600)

En 2017 : 5 802 €

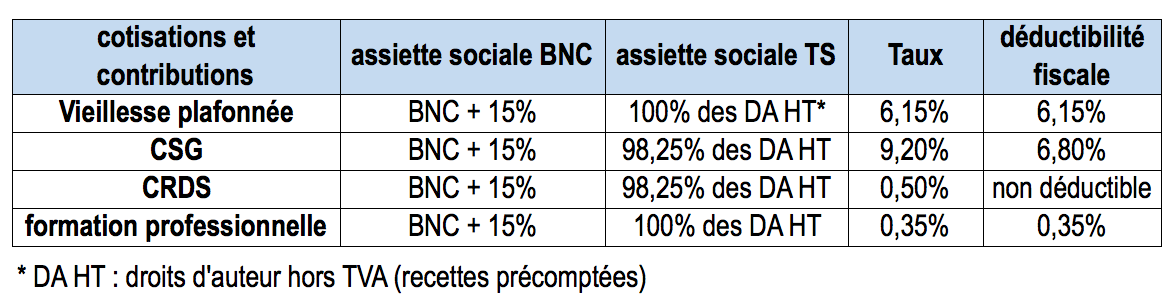

—> LES COTISATIONS SOCIALES DU RÉGIME DE BASE DES ARTISTES-AUTEURS EN 2020

Notre régime social est rattaché au régime général des salariés : les cotisations dues au titre des assurances sociales sont calculées selon les taux de droit commun (cf article L382-3 du CSS) autrement dit, les taux sont identiques aux taux applicables aux salariés.

| Novation 2020 : compensation pérenne de la hausse de la CSG Depuis l’année 2018, la CSG est passée de 7,50% à 9,20%. La cotisation maladie à 0,75% a été supprimée, soit au final une augmentation des cotisations à la charge des artistes-auteurs de [1,7% - 0,75% = 0,95%]. Cette hausse a été compensée par des dispositifs transitoires en 2018 et 2019. À partir de 2020, un mode de compensation pérenne s’applique : l’État prend en charge la cotisation vieillesse déplafonnée (0,40%) et une partie de la cotisation vieillesse de base. |

- Maladie : 0% (supprimé en 2018)

- Vieillesse déplafonnée : 0% = 0,40% - 0,40%

- Vieillesse plafonnée : 6,15% = 6,90% - 0,75% > fiscalement déductible

- CSG : 9,20% dont 6,80% > fiscalement déductible

- CRDS : 0,50% > non déductible fiscalement

- Contribution pour la formation professionnelle : 0,35%

Tableau récapitulatif

BNC : bénéfices non commerciaux

TS : traitements et salaires

Plafond : Pour la cotisation d’assurance vieillesse plafonnée, l’assiette sociale est limitée à 41 136 € (plafond de la Sécurité sociale en 2020), la cotisation sera donc au maximum de 2 530 €

(6,15% x 41 136 €) au titre des revenus 2020.

Lorsque les DA HT sont supérieurs à 4 fois le plafond annuel de la Sécurité sociale (soit 164 544 € en 2020), la CSG et la CRDS doivent être calculées sur 100% du revenu pour la part excédant ce plafond.

NB : Les taux applicables sont ceux en vigueur au moment du paiement effectif de l’artiste-auteur, et non ceux en vigueur à la date d’émission de la facture ou de la signature du contrat.

—> SIMULATEUR DE COTISATIONS 2020

L’Urssaf a mis à disposition un simulateur.

—> CERTIFICATIONS DE PRÉCOMPTE

En cas de précompte, le diffuseur doit obligatoirement fournir une certification de précompte à l’artiste-auteur (c’est la preuve de vos paiements de cotisation).

Que faire face aux diffuseurs indélicats qui ne vous renvoient pas votre certification de précompte ?

Voir notre article.

—> RETRAITE COMPLÉMENTAIRE : IRCEC (RAAP-RACD-RACL)

En 2020, la réforme à 8% du RAAP entre en application...

— Seuil de cotisation obligatoire au RAAP en 2020

En 2020, vous devez obligatoirement cotiser au RAAP si votre assiette sociale 2019 atteint le seuil de

9 027 € (900 SMIC horaire 2019).

En pratique :

- Seuil TS = 9 027 € (un artiste-auteur qui a déclaré en 2019 au moins 9 027 € de droits d’auteur en TS doit cotiser au RAAP)

- Seuil BNC = 7 850 € (un artiste-auteur qui a déclaré en 2019 au moins 7 850 € en BNC doit cotiser au RAAP)

Remarque : pour un revenu déclaré en micro-BNC, ce seuil correspond à des recettes d’un montant de 11 894 €.

En dessous de ces montants vous êtes exonéré de cotisation au RAAP.

Vous pouvez toutefois cotiser volontairement sur la base du seuil de 9 027 €.

NB : Si vous recevez un appel de cotisation de l’IRCEC-RAAP, alors que vous êtes exonéré (c’est courant), contestez l’appel, votre dernier avis d’imposition fait foi (votre BNC 2019 est mentionné).

— Taux de cotisation au RAAP en 2020

- Obligatoirement à 8% si votre assiette sociale en 2019 est supérieure à 27 081 €

(Seuil TS = 27 081 € et seuil BNC = 23 548 €) - Sur option à 4% si votre assiette sociale en 2019 est comprise entre 9 027 € et 27 081 €

Prise en charge SOFIA : 50% de la cotisation au RAAP est prise en charge par la SOFIA pour les artistes-auteurs dont les revenus proviennent majoritairement des éditeurs. Cette participation est limitée à une assiette sociale de 82 272 €.

— Plafond RAAP

La cotisation au RAAP est plafonnée à 3 PASS (plafond annuel de sécurité sociale).

En 2020, la cotisation au RAAP est plafonnée à 123 408 €.

Pour la cotisation au RAAP, l’assiette sociale est limitée à 123 408 € (3 fois le plafond de la Sécurité sociale de 2020), la cotisation sera donc au maximum de 9 873 € (8% x 123 408 €) au titre des revenus 2020.

— Valeurs des points retraite RAAP

Ces valeurs changent chaque année.

- Valeur d’achat du point retraite 2020 : 77,83 €

- Valeur de service du point retraite 2020 : 8,56 €

Exemples :

Un artiste-auteur dont l’assiette sociale est de 10 000 € en 2020 et qui opte pour cotiser à 4%, paiera 400 € de cotisation qui lui valideront 5 points (400/77,83) pour l’année 2020.

Un artiste-auteur qui a accumulé 200 points retraite dans sa carrière et qui prend sa retraite en 2020 aura une pension annuelle de 1712 € par an (200 x 8,56€), soit une pension mensuelle de 142,66 €.

NOVATIONS 2020

|