REFORME du RAAP au sein de l’IRCEC : 8% ? UNE AUTRE REFORME EST POSSIBLE.

Positions et propositions du CAAP en attendant une concertation avec les autres organisations syndicales professionnelles des artistes auteurs.

1/ L’instauration d’une proportionnalité au revenu de la cotisation obligatoire à notre régime de retraite complémentaire est-elle contestable sur le principe ?

S’agissant d’un système de retraite obligatoire par répartition, notre régime répond au principe d’une solidarité intergénérationnelle. Pour autant cette solidarité entre artistes auteurs serait incontestablement renforcée par une cotisation obligatoire proportionnelle au revenu.

En effet, quand ceux d’entre nous qui ont les hauts revenus cotisent en classe spéciale, ils contribuent fort peu à notre régime commun par répartition ; leur effort contributif est beaucoup plus faible que ceux qui ont les plus bas revenus et qui cotisent également en classe spéciale. Le montant versé est identique mais pas l’effort contributif. Par exemple, un artiste auteur dont le revenu serait égal à 8 487€ (seuil d’affiliation 2014) et cotisant en classe spéciale à 438€, fait un effort contributif de 5,16% (de son revenu). Alors que l’effort contributif d’un artiste auteur dont le revenu serait égal à 80 000 € et cotisant en classe spéciale (toujours 438€), ne serait que de 0,54% (de son revenu).

L’effort contributif se mesure nécessairement à la capacité contributive.

C’est pourquoi le CAAP estime que le principe d’une part obligatoire en pourcentage du revenu est difficilement contestable car socialement plus juste.

2/ L’instauration d’un seuil de cotisation obligatoire déconnecté du seuil de validation de 4 trimestres pour la retraite de base serait-il cohérent ?

Le CAAP estime qu’une telle déconnection introduirait une incohérence dans le régime social des artistes auteurs qui ne se justifie pas.

Compte-tenu de la réforme de notre régime de sécurité sociale (supposément en cours bien que nous n’en ayons aucune nouvelle), le CAAP estime que le seuil de cotisation obligatoire à notre régime de retraite complémentaire doit continuer de correspondre au seuil de validation de 4 trimestres pour la retraite de base. Et ce, quel que soit ce seuil à l’avenir.

3/ Que paient les salariés pour leur retraite complémentaire ?

Le régime social des artistes auteurs est distinct mais rattaché au régime général. Ainsi le taux de cotisation des artistes auteurs pour la retraite de base est le même que celui à la charge d’un salarié : en 2014, le taux de la cotisation vieillesse plafonnée est de 6,80%, celui de la cotisation vieillesse déplafonnée est de 0,25%.

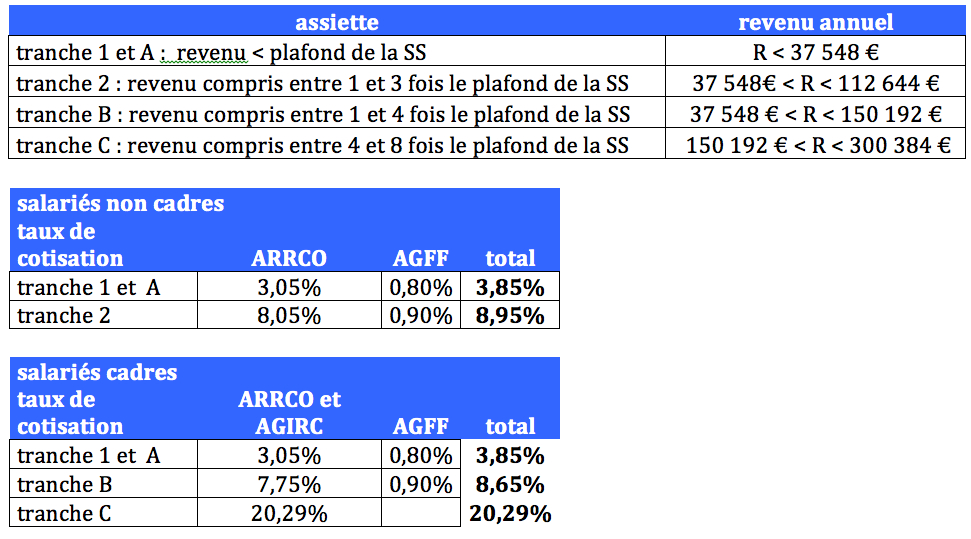

Qu’en est-il des cotisations de retraite complémentaire dans le régime général ?

Les cotisations de retraite complémentaire à la charge des salariés du secteur privé dépendent de la tranche de revenus qui est définie en fonction du plafond de la sécurité sociale. En 2014, le plafond de la sécurité sociale est de 3 129 € mensuel, soit un revenu annuel de 37 548 €.

Sachant que plus de 80% des artistes auteurs ont des revenus inférieurs au plafond de la sécurité sociale (37 548 € annuel en 2014), si l’on s’alignait sur le régime général, le taux principal applicable serait de 3,85% (part salariale) et non de 8% comme préconisé par le CA du RAAP.

En toute cohérence avec les principes fondamentaux de notre régime social particulier, le taux de cotisation obligatoire des artistes auteurs pour leur retraite complémentaire n’a aucune raison d’être supérieur à celui qui à la charge d’un salarié du régime général, soit actuellement 3,85%.

4/ L’instauration d’une part facultative additionnelle non proportionnelle au revenu est-elle possible ?

L’article L 644-1 du code de la sécurité sociale prévoit non seulement la possibilité d’instituer « un régime d’assurance vieillesse complémentaire fonctionnant à titre obligatoire » mais également la possibilité d’instituer des « régimes complémentaires facultatifs ».

Un régime additionnel facultatif peut-il fonctionner par classes de cotisation choisies comme le système de cotisation actuel du RAAP ? Le contraire nous surprendrait car c’est ainsi que fonctionne la Préfon, régime de retraite complémentaire facultative des fonctionnaires…

Nous payons nos cotisations sociales sur notre dernier BNC connu, donc avec un décalage de plus d’un an. Toute part obligatoire en pourcentage du revenu instaurée pour notre retraite complémentaire s’additionnera aux autres cotisations sociales et subira également ce décalage qui n’est pas sans poser problème.

L’un des avantages du système par classes choisies est que ce choix se fait en temps réel. Le CAAP est favorable à l’instauration d’une part facultative additionnelle par classes choisies.

5/ Pourquoi 8% ?

A notre connaissance ce taux n’a pas été imposé par la DSS. C’est en partant du résultat qu’il souhaitait obtenir pour les pensionnés que le CA du RAAP en est arrivé à fixer un taux de 8%.

On comprend que le but visé par le CA du RAAP est que la cotisation permette d’obtenir en fin de carrière une « retraite décente ». Mais simultanément le pourcentage de prélèvement obligatoire doit lui même rester supportable pour les actifs. Or un taux de 8% obligatoire correspond à une bien trop forte augmentation de cotisation, ce taux est trop élevé pour être acceptable par les cotisants.

Le moyen (cotisation) ne doit pas simplement être ajusté à la fin (pension), il faut également qu’il soit ajusté à la capacité contributive des cotisants et ne pas les asphyxier financièrement. Il ne faut pas tuer la poule pour avoir l’œuf !

S’agissant d’une retraite par répartition, il est nécessaire de trouver une solution acceptable tant pour les pensions versables aux retraités que pour les cotisations versées par les actifs. Un juste équilibre doit être trouvé entre les actifs et les pensionnés.

Le CAAP propose :

- Un seuil obligatoire de cotisation en cohérence avec le seuil qui valide 4 trimestres de retraite de base.

- Une cotisation obligatoire proportionnelle au revenu dont le taux maximal serait celui payé par les salariés du régime général : en 2014, il est de 3,85%.

- Une cotisation additionnelle facultative par classes (sur le même principe qu’actuellement et dont les montants restent à déterminer).