➡️ Article actualisé le 8 mai 2024

Celles et ceux qui relèvent principalement, voire exclusivement, du régime des AA doivent pouvoir bénéficier d’une protection sociale complète, quels que soient les aléas de leurs revenus. L’option de sur-cotisation associée à l’action sociale du régime permet de garantir cette fonction première du régime des AA.

1/ Qui est concerné ?

Tous les artistes-auteurs et autrices (AA) qui ont une assiette sociale annuelle inférieure au montant de l’assiette forfaitaire peuvent opter pour sur-cotiser à hauteur de cette assiette forfaitaire et s’ouvrir les droits attenants.

Le montant de l’assiette forfaitaire est fixé par décret. Il était de 900 SMIC horaire avant 2022, il est de 600 SMIC horaire depuis le 1er janvier 2022.

Exemples :

Assiette forfaitaire en 2021 = 900 x 10,25 € = 9 225 €

Assiette forfaitaire en 2022 = 600 x 10,57 € = 6 342 €

Assiette forfaitaire en 2023 = 600 x 11,27 € = 6 762 €

2/ Quel intérêt ?

L’intérêt est de bénéficier de l’ensemble des droits sociaux du régime social des AA. En effet, une assiette sociale inférieure à l’assiette forfaitaire de 600 SMIC horaire ne valide pas 4 trimestres vieillesse et ne permet pas l’ouverture du droit aux indemnités journalières.

Cette disposition a été créée en faveur des AA qui n’ont pas d’autre régime de sécurité sociale, il s’agit de celles et ceux pour qui l’activité artistique est la principale ou la seule activité professionnelle.

Cette disposition spécifique est cruciale pour les AA qui ne s’ouvrent pas suffisamment de droits sociaux (retraite, indemnités journalières…) via une autre activité professionnelle.

Ainsi la possibilité de cotiser sur une assiette forfaitaire est une disposition spécifique du régime des AA, créée pour protéger socialement les artistes-auteurs qui ne sont pas déjà suffisamment protégés via une autre activité professionnelle.

Outre la validation de 4 trimestres vieillesse, les droits ouverts par la sur-cotisation (indemnités journalières, pension de retraite…) sont proportionnels à l’assiette forfaitaire (soit 600 smic horaire depuis 2022).

Pour en savoir plus, voir notre article :

« L’assiette forfaitaire volontaire » une spécificité fondamentale du régime de protection sociale des artistes-auteurs à préserver impérativement !

4/ Modalités pratiques

L’option de sur-cotisation sur l’assiette forfaitaire est à mentionner sur la déclaration sociale de revenu à l’Urssaf Limousin. Il suffit de cocher l’option dans le formulaire de déclaration. L’option sera alors prise en compte dans la régularisation des cotisations.

NB : il est possible d’opter pour la sur-cotisation au titre d’une année tant que votre déclaration à l’Urssaf est modifiable dans votre espace personnel sur le portail. Les déclarations mentionnées « archivées » sur le portail ne sont plus modifiables. En effet, les cotisations de sécurité sociale sont prescrites au bout de 3 ans. Par exemple, en 2024, vous pouvez encore opter pour la sur-cotisation pour les années 2021, 2022 et 2023.

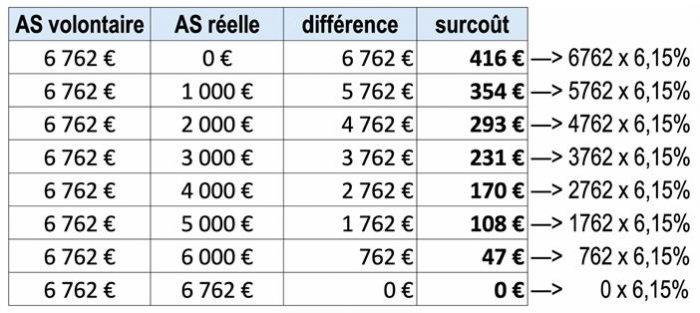

4/ Quel surcoût ?

La sur-cotisation porte exclusivement sur les cotisations de sécurité sociale stricto sensu. En l’espèce, elle porte donc exclusivement sur la cotisation vieillesse plafonnée dont le taux à la charge de l’AA est actuellement de 6,15 % (compte tenu de la prise en charge par l’État de 0,75 % pour compenser la hausse de la CSG ; 6,15 % + 0,75 % = 6,90 % qui est le taux de droit commun).

| Surcoût = (assiette forfaitaire – assiette sociale réelle) x 6,15 % |

Les autres contributions : CSG, CRDS, FPC (dont les taux respectifs sont de 9,20 %, 0,50 % et 0,35 %) restent calculées sur la base de votre assiette sociale réelle.

Exemples :

- Un AA a une assiette sociale réelle de 4 000 € et opte pour une sur-cotisation.

En 2021, le surcoût serait égal à (9 225 – 4 000) x 6,15 % = 5 225 x 6,15 % = 321,34 €

En 2022, le surcoût serait égal à (6 342 – 4 000) x 6,15 % = 2 342 x 6,15 % = 144,04 €

En 2023, le surcoût serait égal à (6 762 – 4 000) x 6,15 % = 2 762 x 6,15 % = 169,86 €

- Un AA est déficitaire, son assiette sociale réelle est nulle, il opte pour une sur-cotisation.

En 2021, le surcoût serait égal à (9 225 – 0) x 6,15 % = 9 225 x 6,15 % = 567,34 €

En 2022, le surcoût serait égal à (6 342 – 0) x 6,15 % = 6 342 x 6,15 % = 390,03 €

En 2023, le surcoût serait égal à (6 762 – 0) x 6,15 % = 6 762 x 6,15 % = 415,86 €

Tableau du coût de la sur-cotisation en 2023

AS = assiette sociale

5/ Quelle aide sociale pour le paiement de la sur-cotisation ?

OPTER POUR SUR-COTISER alors qu’on est déjà en situation de précarité financière semble paradoxal au premier abord. C’est pourquoi l’option de sur-cotisation est nécessairement associée à une action sociale spécifique du régime des AA.

Dans la pratique, grâce à l’action sociale, sur-cotiser ouvre tous les droits aux AA les plus précaires, sans coût supplémentaire.

Quelle que soit l’assiette sociale réelle, la commission d’action sociale peut accorder une aide d’un montant maximum de : 567 € en 2021, 390 € en 2022 et 416 € en 2023. En conséquence, l’aide accordée peut s’avérer supérieure au surcoût.

NB : actuellement l’aide maximale est automatiquement attribuée aux AA ayant un revenu fiscal de référence divisé par le nombre de parts fiscales inférieur à 1 500 smic horaire par an.

En savoir plus sur cette aide sociale : l’aide au paiement de la sur-cotisation