Définition : Le précompte social est un prélèvement à la source des cotisations de sécurité sociale des artistes-auteurs calculées sur le montant dû à l’artiste-auteur·ice (rémunération ou recette).

Le précompte concerne exclusivement les diffuseurs (les exploitants des œuvres à titre commercial) ainsi que les organismes de gestion collective (OGC).

Les entités qui n’ont pas la qualité de « diffuseurs » ne sont soumises ni à la contribution diffuseur, ni à l’obligation de précompte.

Les ventes d’œuvre corporelle originale (tableaux, sculptures, etc.) ne sont jamais soumises au précompte.

Les droits d’auteur soumis à la contribution diffuseur doivent être précomptés, sauf si l’artiste-auteur fournit une dispense de précompte au diffuseur ou OGC.

En effet, l’article L382-5 du Code de la Sécurité sociale instaure une obligation de précompte aux « diffuseurs » dès lors que l’artiste-auteur·ice ne communique pas de dispense de précompte au diffuseur.

N. B. : Tou·te·s les artistes-auteurs qui ont déclaré leur activité au CFE-Urssaf disposent d’un numéro de SIRET et d’une dispense de précompte.

Le précompte est déduit de la rémunération due à l’artiste-auteur·ice et est versé directement à l’Urssaf Limousin par le diffuseur ou l’OGC.

L’article R-382-26 précise : « Lorsque la rémunération artistique est versée à l’artiste-auteur·ice par l’une des personnes mentionnées à l’article L. 382-4 [les exploitants des œuvres soumis à la contribution diffuseur] ou par l’une des personnes mentionnées à l’article R. 382-19 [les OGC] et que l’artiste-auteur·ice ne lui fournit pas une dispense de précompte , les cotisations et contributions de sécurité sociale précomptées et versées trimestriellement par cette personne à l’organisme mentionné au premier alinéa de l’article L. 382-5 [L’Urssaf Limousin] sont assises sur les revenus artistiques de l’année en cours. ».

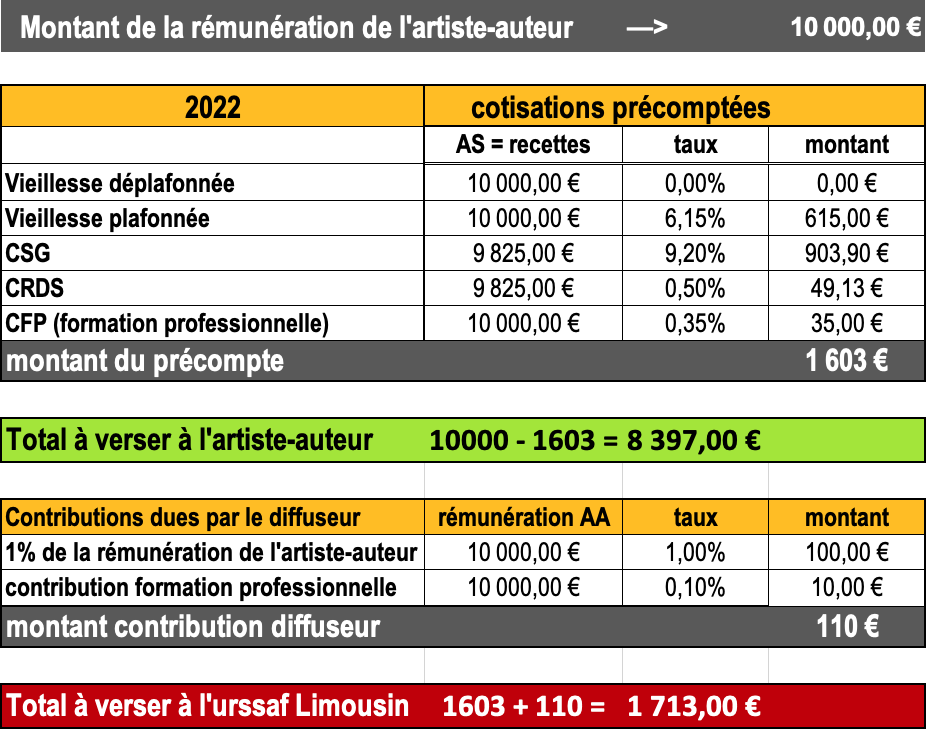

Le calcul du précompte

Exemple de calcul :

Un simulateur est disponible sur la Sécurité sociale des artistes-auteurs.

Le certificat de précompte

Tout diffuseur ou organisme de gestion collective qui précompte la rémunération d’un·e artiste-auteur·ice est tenu de lui fournir un certificat de précompte.

L’article R382-27 du Code de la Sécurité sociale précise la pénalité encourue en cas de défaut de communication du certificat à l’artiste-auteur·ice :

« Le défaut de production du certificat de précompte par les personnes physiques ou morales mentionnées à l’article L. 382-4 ou R. 382-19 entraine l’application d’une pénalité égale à trois fois le montant de celle mentionnée au premier alinéa de l’article R. 243-12. Lorsque l’organisme mentionné au premier alinéa de l’article L. 382-5 a dument constaté ce défaut de production, il recouvre et contrôle la pénalité, selon les règles et sous les garanties et sanctions applicables en matière de recouvrement des cotisations assises sur les rémunérations. »

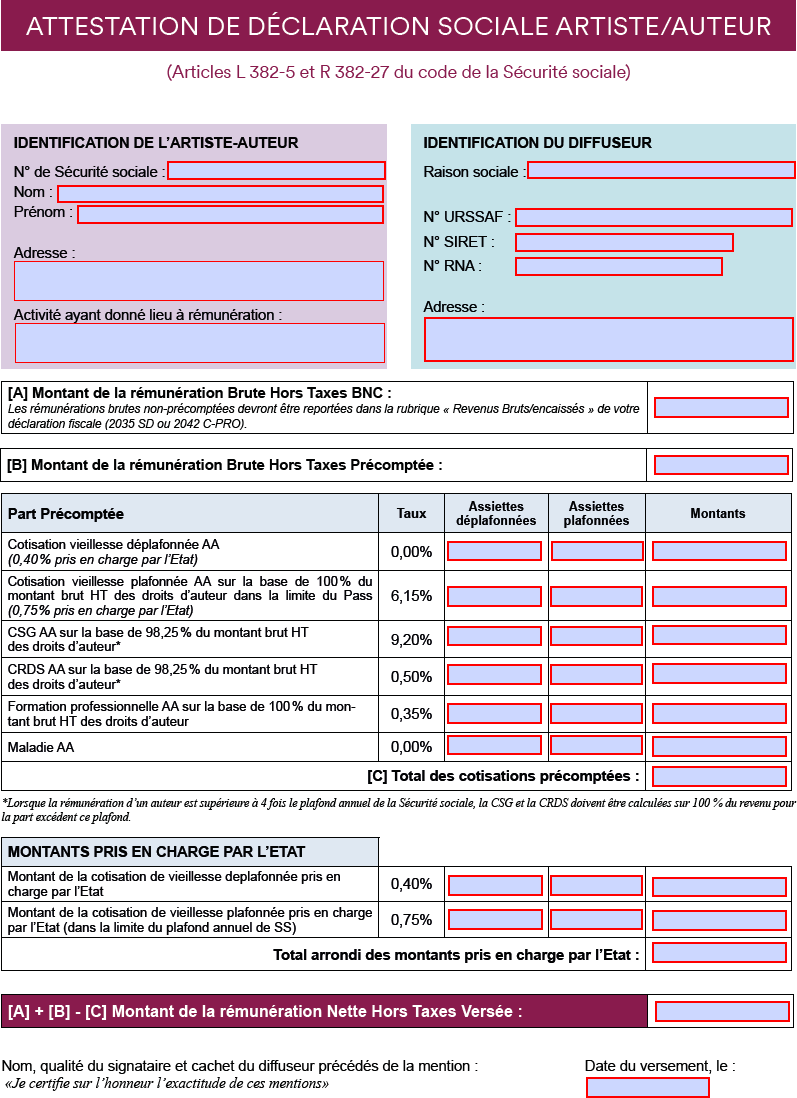

Exemple de certificat de précompte :

Exonérations

Le précompte ne s’applique jamais dans les situations suivantes :

- La partie versante est un commerce d’art ;

- La partie versante est un particulier ;

- La partie versante a sa résidence fiscale hors de France ;

L’opération concernée n’est pas non plus soumise au précompte :

- S’il ne s’agit pas d’une diffusion ou exploitation d’œuvre à titre commercial ;

- Si l’artiste-auteur·ice fournit une dispense de précompte à la partie versante.

Exemple de dispense de précompte :