1/ LE COURRIER D’APPEL COTISATION 2017 DE L’IRCEC-RAAP

L’IRCEC-RAAP fâché avec les dates mais pressé d’engranger des cotisations (dues ou indues) : le courrier d’appel cotisation a été envoyé en éco pli le 20 octobre 2017 (le cachet de la poste fait foi) et reçu le 24 octobre par les artistes-auteurs qui sont supposés cotiser. Dans ce courrier, il est indiqué (page 4 de la notice) en gros et en rouge que la date limite de paiement est le 31 octobre, soit 6 jours après la date de réception ! La véritable date limite est pour sa part mentionnée en petit et en noir (sur l’appel lui-même) : 13 novembre. Enfin la date d’émission mentionnée sur l’appel cotisation est le 7 octobre 2017 soit 3 semaines avant l’envoi réel ! Ces détails ne sont pas sans incidence pour le recouvrement contentieux, quand on connait la propension de l’IRCEC a envoyer des huissiers, même pour des cotisations indues...

Les artistes-auteurs fâchés avec l’IRCEC-RAAP. Comme nous le craignions, la mise en application par l’IRCEC de sa réforme inepte s’avère elle-même calamiteuse : nombreuses bases de calcul erronées, premier paiement non pris en compte, options demandées non prises en compte, envoi massif d’appels cotisation à des personnes qui ne doivent rien (retraité.e.s ou artistes-auteurs en dessous du seuil de cotisation obligatoire), envoi d’appels cotisation en double pour une même personne (erreur de saisie dans le "second" nom ou femmes mariées identifiées deux fois : nom marital + nom de naissance), lettres de "bienvenue" de l’IRCEC à des cotisants habituels comme s’ils étaient nouveaux, etc.

Beaucoup d’artistes-auteurs découvrent les incidences concrètes de cette réforme préjudiciable et sont en difficulté pour payer un montant largement augmenté dont ils ignorent s’il est vraiment dû, compte tenu de l’usine à gaz mise en place par les administrateurs du RAAP. Gare à celles et ceux qui se tromperont dans les options provisoires au sein du carcan imaginé par l’IRCEC-RAAP !

Des administrateurs en fin de mandat. Mais l’IRCEC-RAAP est fort discrète sur le processus électoral en cours, cette discrétion favorise évidemment les sortants, qui souhaitent sans doute poursuivre encore six ans leurs méfaits au mépris de l’intérêt général des artistes-auteurs, notamment des plus précaires d’entre eux.

2/ UN SEUIL DE COTISATION OBLIGATOIRE ABAISSÉ ET UNE ASSIETTE DE CALCUL MAJORÉE DE 15% POUR LES BNC

- Le RAAP prend comme base de calcul de la cotisation proportionnelle instaurée en 2017 un montant majoré du revenu professionnel pour les déclarants en BNC

Dans le premier courrier de l’IRCEC du 12 janvier 2017, le formulaire "explicatif" envoyé affichait une grande confusion entre assiette sociale et "revenu professionnel déclaré". En conséquence, les seuils mentionnés étaient tous faux, notamment pour les déclarants en BNC (voir cet article).

Dans le second courrier de l’IRCEC du 20 octobre 2017, l’IRCEC clarifie ce point dans un encadré de sa "notice explicative" : "Pour votre information, le RAAP retient exactement la même assiette sociale que celle prise en compte par votre régime de base" donc avec une majoration de 15% du BNC (que ce dernier soit calculé au réel - déclaration contrôlée - ou au forfait - micro-BNC).

Aucun régime de retraite complémentaire obligatoire n’impose à ses cotisants une base de calcul majorée. Le montant du revenu professionnel (le montant du BNC) est la base de calcul pour l’ensemble des déclarants en BNC, sauf pour les cotisants au RAAP, via sa réforme 2017.

- En 2017, le seuil de cotisation obligatoire au RAAP baisse de 1.081€ pour les déclarants en BNC !

Ainsi par application de la réforme 2017, désormais l’obligation de cotiser dépend de l’assiette sociale du régime de base (BNC +15%) et non plus du revenu professionnel (BNC).

En 2016, un artiste-auteur était tenu de cotiser au RAAP si son BNC était supérieur ou égal à 8.649€. En 2017, un artiste-auteur est tenu de cotiser au RAAP si son BNC 2016 s’avère supérieur ou égal à 7.568€ (7.568 + 15% donne le seuil mentionné de 8.703€).

Cet abaissement du seuil a mécaniquement pour effet d’augmenter le nombre de cotisants, donc d’augmenter le montant de la collecte globale de l’IRCEC-RAAP.

Forcer un plus grand nombre d’artistes-auteurs à cotiser au RAAP parmi ceux qui ont les plus faibles revenus artistiques revient à appauvrir à coup sûr les plus pauvres aujourd’hui sous couvert d’une hypothétique meilleure retraite dans l’avenir.

3/ COMMENT CALCULER VOTRE COTISATION AU RAAP ?

- Calcul de l’assiette sociale

- prenez votre dernier avis d’imposition [1] (de 2017), notez le montant de votre dernier BNC (de 2016) qui est mentionné à la ligne : "Rev. non. comm. profess. imposable"

- multipliez ce montant par 1,15 [BNC x 1,15 = assiette sociale annuelle]

Vous pouvez en profiter pour vérifier que l’assiette trimestrielle mentionnée sur l’appel à cotisation de juillet 2017 envoyé par la Mda-sécurité sociale ou l’Agessa est bien le quart de l’assiette annuelle trouvée ci-dessus [assiette sociale annuelle / 4 = assiette sociale trimestrielle].

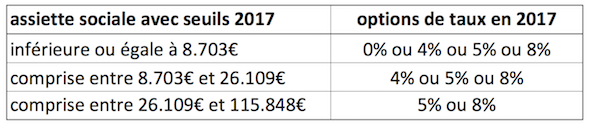

- Les options de taux dépendent du montant de votre assiette sociale

Nota Bene :

Si vous êtes retraité.e, ne payez rien, vous ne devez rien, cela ne servirait à rien.

Si votre assiette sociale est inférieure à 8.703€, vous n’êtes nullement obligé.e de cotiser.

Si les ressources totales de votre foyer sont inférieures à 13 055 €, vous pouvez demander une exonération totale de la cotisation.

Si vous optez pour 8% cette année, vous ne pourrez plus opter les années suivantes pour un taux moins haut.

Au delà de 115.848€, le taux ne s’applique plus (cotisation plafonnée).

Calcul de la cotisation

Multipliez votre assiette sociale par le taux que vous avez "choisi".

[cotisation = assiette sociale x (taux Raap /100)]

4/ "OPTIMISER VOTRE FUTURE RETRAITE COMPLÉMENTAIRE" ? UNE RENGAINE DU RAAP À RELATIVISER !

- Information ou publicité mensongère ?

"Optimisez votre retraite complémentaire", ce leitmotiv de L’IRCEC-RAAP signifie implicitement "payez plus, c’est bon pour vous !", or c’est inexact.

En effet, certain.e.s ne toucheront pas un centime de plus à leur retraite quels que soient les montants versés au RAAP-IRCEC.

C’est notamment le cas de celles et ceux dont l’ensemble des droits à la retraite seront faibles et qui pourront bénéficier de l’allocation de solidarité aux personnes âgées (anciennement appelé minimum vieillesse) qui est attribuée sous conditions de ressources. L’ASPA est une allocation différentielle : son montant est ajusté pour porter les ressources du demandeur aux plafonds exigés.

Exemple : le montant de l’ASPA en 2017 est de 803€ par mois pour une personne seule (et de 1.247€ pour un couple). Un artiste-auteur à la retraite qui percevrait 600€ par mois peut demander l’ASPA, le montant versé sera de 803 - 600 = 203€, il touchera au final 803€ par mois. Le même artiste-auteur qui aurait cotisé au RAAP de sorte qu’il toucherait 100€ mensuels de plus, soit 700€ par mois, pourrait également demander l’ASPA, le montant versé serait de 803 - 700 = 103€, il toucherait au final 803€ par mois soit exactement le même montant que s’il n’avait jamais cotisé au RAAP. En cotisant au RAAP malgré ses maigres revenus, cet artiste-auteur aurait donc sacrifié une partie de son revenu d’activité pendant des années sans aucun bénéfice au final.

Un régime de retraite complémentaire géré avec bienveillance ne pousserait pas les artistes-auteurs à cotiser coûte que coûte, ni à "maximiser" le montant leur cotisation, quand ce n’est pas leur intérêt.

En tant que service public sous la tutelle de la direction de la sécurité sociale, un régime de retraite complémentaire obligatoire se doit d’informer pleinement et objectivement les artistes-auteurs et non d’afficher un discours publicitaire et de se conduire en entreprise privée.

- Que vous "rapporteront" vos cotisations au RAAP ?

L’IRCEC-RAAP affiche sans cesse un discours de "rentabilité" de nos cotisations et laisse supposer un "excellent" "retour sur investissement". Qu’en est-il concrètement ?

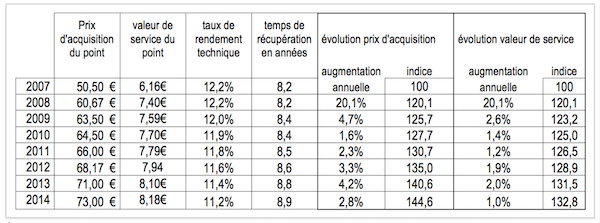

La valeur du point de cotisation et la valeur du point au moment du départ en retraite (point servi) diffèrent. En 2016, le point "acheté" valait 74,84€ et la valeur de ce même point "servi" au moment du départ en retraite valait 8,23€. Autrement dit, un point acheté à 74,84€ "rapporte" 8,23€ par an en pension servie. Soit un taux de rendement de 10,9% [= 8,23/74,84].

Une autre façon de comprendre le taux de rendement est de prendre le rapport inverse qui donne le nombre d’années nécessaires pour "récupérer" sa mise de départ. Ainsi, en 2016, il faut être pendant plus de 9 ans à la retraite [74,84/8,23] pour récupérer sa "mise initiale" (en cotisations payées).

L’historique du taux de rendement de l’IRCEC-RAAP montre qu’il ne cesse de se dégrader. Il y a dix ans, il fallait 6 ans pour "récupérer sa mise", aujourd’hui il faut plus de 9 ans. Demain, nul ne le sait.

En clair, le RAAP vous "rapportera" une pension annuelle calculée en multipliant votre nombre de points accumulés par la "valeur de service du point" au moment où vous prendrez votre retraite.

[pension RAAP = nombre de points acquis x valeur de service du point]

Nul ne sait quelle sera la valeur du point de service dans l’avenir, notamment l’année de votre départ à la retraite. Nul ne sait non plus quels seront les futurs taux de rendement de l’IRCEC-RAAP : combien vous faudra-t-il d’années pour récupérer "votre mise", 12 ans ? 15 ans ? 20 ans ?

Tout ce que l’on sait, c’est qu’à ce jour, l’IRCEC-RAAP affiche un taux de rendement de 10%, donc que 100€ "investis" dans l’IRCEC-RAAP rapportent environ 10 € par an à la retraite...

5/ LE PIRE EST À VENIR ! SAUF CHANGEMENT AU SEIN DU CONSEIL D’ADMINISTRATION VIA LES PROCHAINES ÉLECTIONS CETTE ANNÉE !

RAPPELS :

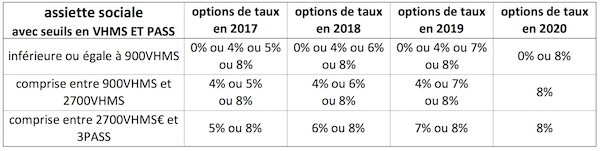

VHMS : Valeur Horaire Moyenne du Smic (c’est le Smic horaire brut moyen).

En 2016, 900VHMS = 900 x 9,67€ = 8.703€

2700VHMS = 2700 x 9,67€ = 26.109€

PASS : Plafond Annuel de la Sécurité Sociale (fixé annuellement)

En 2016, il a été fixé à 38.616€ par an soit 3.218 € par mois.

3PASS = 3 x 38.616€ = 115.848€