Le gouvernement a fait voter deux mesures absconses et spécifiquement défavorables aux artistes-auteurs.

Alors que tous les travailleurs non-salariés bénéficient d’une réduction de cotisation en 2020 plafonnée à 2 400 € sans condition, plus des deux tiers des artistes-auteurs ne bénéficieront d’aucune réduction.

Alors que tous les travailleurs non-salariés du secteur S1 bénéficient d’une réduction supplémentaire de 600 euros au titre de chacun des mois de septembre 2020, octobre 2020, novembre 2020, décembre 2020, janvier 2021 et février 2021 (3 600 € en tout) en cas de baisse de leur chiffre d’affaires ou de fermeture administrative, les deux tiers des artistes-auteurs non éligibles à la première aide ne seront pas éligibles non plus à la seconde aide. De plus, le montant maximum global alloué à ceux qui seront éligibles à cette seconde mesure est constamment inférieur à celui des autres travailleurs non-salariés (3 600 €).

1/ L’instruction interministérielle du 5 mars 2021

Cette instruction N° DSS/5B/SAFSL/2021/53 « relative aux modalités d’application des mesures concernant les cotisations et contributions sociales des entreprises, travailleurs indépendants et artistes-auteurs affectés par la crise sanitaire, prévues à l’article 65 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 et à l’article 9 de la loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021 » a été publiée dans le « Bulletin officiel Santé - Protection sociale - Solidarité n° 2021/5 » du 31 mars 2021.

Les dispositions relatives aux artistes-auteurs sont mentionnées pages 103 et 104 de l’instruction :

« Section 3 : Dispositions spécifiques aux artistes-auteurs

- Dispositif prévu par la LFR 3

Le dispositif de réduction des cotisations et contributions de sécurité sociale s’applique aux rémunérations perçues par les artistes-auteurs mentionnés à l’article L. 382-1 du code de la sécurité sociale dont le revenu artistique en 2019 (pour ceux ayant exercé en 2019 en tant qu’artiste-auteur) ou en 2020 (pour ceux ayant débuté leur activité artistique en 2020) est supérieur ou égal à 3 000 €. Les assiettes réelles servant de base au calcul des cotisations, telles qu’elles sont définies à l’article L. 382-3 du code de la sécurité sociale, déterminent le montant forfaitaire dont les artistes-auteurs bénéficient dans la limite des cotisations dues au titre de 2020.

Les assiettes réelles sont comparées aux seuils de 800 fois le SMIC ou 2 000 fois le SMIC de l’année correspondant à la perception des revenus.

Le montant de la réduction de cotisations et contributions est fixé par décret à :

– 500 € pour les artistes-auteurs dont le revenu artistique 2019 est supérieur ou égal à 3 000 € et inférieur ou égal à 800 fois le SMIC horaire 2019 ;

– 1 000 € pour les artistes-auteurs dont le revenu artistique 2019 est strictement supérieur à 800 fois le SMIC horaire 2019 ou égal à 2 000 fois le SMIC horaire 2019 ;

– 2 000 € pour les artistes-auteurs dont le revenu artistique 2019, tel qu’il est défini à l’article L. 382-3 du même code, est strictement supérieur à 2 000 fois le SMIC horaire 2019.

Ces dispositifs ne concernent que les revenus de l’année 2020 des artistes-auteurs.

- Dispositif prévu par la LFSS 2021

Le dispositif d’exonération et de réduction des cotisations et contributions sociales s’applique aux artistes-auteurs mentionnés à l’article L. 382-1 du code de la sécurité sociale. Le montant de ces dispositifs est calculé en fonction de la baisse annuelle du chiffre d’affaires des artistes-auteurs en 2020 par rapport au chiffre d’affaires déclaré en 2019 auprès des organismes de recouvrement mentionné à l’article L. 213-1 du code de la sécurité sociale.

Les exonérations et réductions de cotisations et contributions sociales sont fixées par décret à :

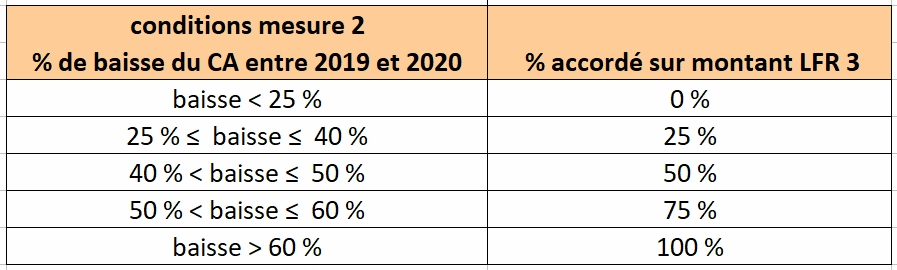

– L’équivalent d’un mois d’exonération ou de réduction, soit 25 % de la réduction perçue au titre de la LFR 3, pour une baisse du chiffre d’affaires entre 2019 et 2020 de 25 à 40 % ;

– L’équivalent de deux mois d’exonération ou de réduction, soit 50 % de la réduction perçue au titre de la LFR 3, pour une baisse du chiffre d’affaires entre 2019 et 2020 de 40 % à 50 % ;

– L’équivalent de trois mois d’exonération ou de réduction, soit 75 % de la réduction perçue au titre de la LFR 3, pour une baisse du chiffre d’affaires entre 2019 et 2020 de 50 % à 60 % ;

– L’équivalent de quatre mois d’exonération ou de réduction, soit 100 % de la réduction perçue au titre de la LFR 3, pour une baisse du chiffre d’affaires entre 2019 et 2020 de plus de 60 %.

Pour les artistes-auteurs dont les revenus servant de base au calcul des cotisations sont constitués du montant des revenus imposables au titre des bénéfices non commerciaux majorés de 15 %, les exonérations et réductions sont appliquées prioritairement sur les cotisations dues au titre des revenus de l’année 2020. Si elles excèdent le montant total des cotisations dues pour l’année 2020, elles sont reportées sur celles dues pour l’année 2021.

Pour les artistes-auteurs dont les revenus servant de base au calcul des cotisations sont constitués du montant brut des droits d’auteur, le montant de ces réductions est versé à l’artiste-auteur par les organismes de recouvrement, une fois le revenu de l’année 2020 connu et déclaré, dans la limite du montant précompté total pour l’année. Ce versement a lieu en 2021, une fois le revenu de l’année connu, et le cas échéant en 2022 si le montant n’a pas été épuisé en 2021. »

2/ Décryptage de la première mesure

Le décryptage de la première mesure contenue dans la troisième loi de finance rectificative (LFR 3) du 30 juillet 2020 a déjà été fait dans notre article « COVID-19 : tout savoir sur votre éventuelle réduction de cotisations sociales 2020 ».

Les artistes-auteurs dont l’assiette sociale était inférieure à 3 000 € en 2019 — sont exclus de la première mesure. Ils n’auront donc n’auront aucune réduction de cotisation. Plus des deux tiers des artistes-auteurs sont dans ce cas… Rien ne justifie cette inégalité de traitement. La protestation des syndicats dès juillet 2020 n’a pas été prise en considération par le gouvernement.

Les artistes-auteurs éligibles à la mesure LFR 3 de réduction de cotisations auront droit à un montant plafonné plus faible (500 €, 1 000 € ou 2 000 €) que celui des autres travailleurs non-salariés (2 400 €). Rien ne justifie cette inégalité de traitement.

L’instruction précise que l’éligibilité dépend des « assiettes réelles servant de base au calcul des cotisations ». Autrement dit, avoir demandé à cotiser à hauteur du seuil forfaitaire de 900 fois le SMIC horaire 2019 ne rendra pas éligibles les artistes-auteurs concernés. Pour mémoire, les artistes-auteurs ayant intérêt à cotiser volontairement sur le seuil d’ouverture de tous les droits sociaux du régime social des artistes-auteurs sont ceux qui n’ont pas de couverture sociale via une autre activité professionnelle. Les artistes-auteurs les plus précaires dont l’activité professionnelle principale est l’activité artistique ne bénéficieront d’aucune réduction de cotisations.

De plus, le dispositif est défavorable aux artistes-auteurs ayant des frais professionnels conséquents puisque le critère discriminant est l’assiette sociale et non le chiffre d’affaires. Par exemple, un compositeur ayant peu de frais professionnels et une assiette sociale de 8 500 € déclarée en TS aura une réduction de cotisation de 1 000 €. Alors qu’un sculpteur déclarant en BNC ayant le même chiffre d’affaires de 8 500 € et des frais professionnels de 6 000€ n’aura aucune réduction de cotisations sociales…

NB : l’Urssaf du Limousin dédiée aux artistes-auteurs a affirmé qu’elle appliquerait automatiquement les réductions de cotisations en fonction des assiettes sociales de 2019. Quand et comment, concrètement ? On l’ignore.

Un remboursement peut être effectué en 2021 pour les revenus déclarés en TS qui ont été précomptés. Mais quid des revenus déclarés en TS non précomptés ? Quid des revenus déclarés en BNC (avec ou sans précompte) ?

Théoriquement l’Urssaf AA pourrait verser le montant de la réduction éventuelle à tous les artistes-auteurs en fonction des déclarations de revenu 2019. Le fera-t-elle ?

Sachant qu’à ce jour, aucune régularisation définitive n’est possible car elle ignore le montant des cotisations effectivement dues en 2020 et ce, tant que notre déclaration de revenu et d’activités 2020 ne sera pas effective…

3/ Décryptage de la deuxième mesure

La seconde mesure contenue dans la loi de financement de la sécurité sociale pour 2021 (LFSS 2021) du 14 décembre 2020 ne rattrape nullement les discriminations et aberrations de la première. Au contraire, cette seconde mesure n’est applicable qu’aux artistes-auteurs ayant bénéficié de la première mesure, donc creuse encore plus les iniquités initiales.

Les artistes-auteurs dont l’assiette sociale était inférieure à 3 000 € en 2019 — sont exclus de la seconde mesure donc n’auront aucune réduction de cotisation.

L’éligibilité à la seconde mesure dépend de la baisse de votre chiffre d’affaires entre 2019 et 2020. Les artistes-auteurs dont la baisse de chiffre d’affaires est inférieure à 25 % n’auront aucune réduction supplémentaire.

NB : Techniquement l’Urssaf AA ne connaît pas le chiffre d’affaires 2019 de l’ensemble des artistes-auteurs. En effet, malgré nos alertes à ce sujet, le formulaire Urssaf version 2020 qui portait sur nos revenus 2019 était exclusivement focalisé sur la détermination de l’assiette sociale. En conséquence, seul le bénéfice était demandé aux artistes-auteurs en déclaration contrôlée (aux frais réels) et non leur chiffre d’affaires. Or la somme des rémunérations déclarées à l’Urssaf AA n’est pas égale au chiffre d’affaires qui peut inclure par exemple des remboursements de frais. L’Urssaf ne dispose donc pas du chiffre d’affaires des artistes-auteurs en déclaration contrôlée.

L’Urssaf AA a également besoin de connaître les chiffres d’affaires des artistes-auteurs en 2020. Ce qui repousse les calculs de la seconde mesure à une date postérieure à la déclaration de revenu et d’activités de 2020…

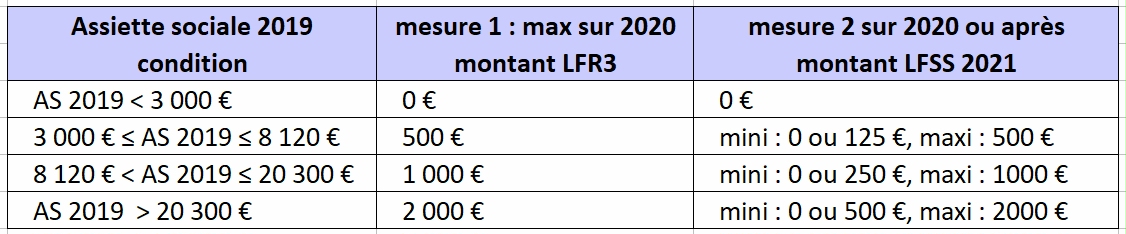

Les deux tableaux ci-dessous donnent un décryptage synthétique de la seconde mesure.

AS 2019 : assiette sociale 2019

Montant LFR 3 : montant de la réduction maximum de la première mesure.

Montant LFSS 2021 : montant de la réduction de la seconde mesure. L’éventuel reliquat de la seconde mesure peut être reporté dans le temps en 2021 ou 2022.

4/ Le formulaire de déclaration Urssaf version 2021 pour nos revenus 2020 n’est pas prêt d’être ouvert !

On sait depuis décembre 2019, que le formulaire Urssaf version 2020 est parfaitement inexploitable pour fournir des données utiles à l’observation de nos métiers.

On sait depuis la sortie du décret du 28 août 2020, que le formulaire Urssaf version 2020 doit obligatoirement être actualisé pour tenir compte des nouvelles activités qui sont entrées dans le régime à partir 1er janvier 2021.

Or aucun « comité de suivi de la réforme » n’a été réuni pour anticiper les modifications nécessaires de ce formulaire.

Or la nouvelle délégation DGCA qui avait convoqué en décembre 2020 une réunion générale à ce sujet s’avère littéralement incapable de piloter les travaux nécessaires à cette actualisation…

Cette incurie n’est pas sans conséquence, même les artistes-auteurs éligibles aux mesures de réduction de cotisations (moins d’un tiers de l’ensemble) ne sont pas prêts d’en bénéficier… alors que les difficultés économiques des artistes-auteurs dues à la crise sanitaire s’amplifient chaque jour.