➡️ Cet article a été actualisé le 1er janvier 2021 pour mise à jour des seuils franchise de TVA

1 - RAPPELS GÉNÉRAUX

• Le principe de base de la TVA

La TVA est un impôt indirect sur le « consommateur final ». Elle s’applique à toute activité économique à titre onéreux. Elle constitue en France la plus importante recette du budget de l’État.

Une personne physique ou morale assujettie à la TVA va :

• percevoir de la TVA en majorant si possible ses prix de vente hors-taxe du taux légal de la taxe sur la valeur ajoutée ;

• payer de la TVA sur ses achats et frais professionnels ;

• reverser à l’État la différence entre le total de TVA perçu sur ses recettes et le total de TVA payé sur ses dépenses.

| TVA due = TVA collectée sur recettes - TVA payée sur dépenses |

Les assujettis à la TVA jouent auprès de leurs clients le rôle de collecteur d’impôt pour le compte de l’État, cette charge n’est pas supposée les pénaliser (neutralité). La TVA n’est pas une charge pour l’entreprise.

• Opérations concernées

Les artistes-auteurs sont soumis à la TVA pour « leurs livraisons de biens et leurs prestations de services » à titre onéreux.

Les « livraisons de biens » soumises à TVA s’entendent notamment :

- des ventes d’œuvres originales effectuées par l’artiste-auteur

- des ventes d’œuvres dont l’artiste-auteur assure lui-même la reproduction et la diffusion (auto-édition)

- des ventes des exemplaires des œuvres lorsque l’artiste-auteur publie à « compte d’auteur » (dans ce cas, l’éditeur commercialise les exemplaires pour le compte de l’auteur)

Les « prestations de services » soumises à TVA s’entendent notamment des cessions de droits d’auteur et de toutes opérations liées à l’exploitation des œuvres :

- droit de représentation

- droit de reproduction

- droit de rémunération pour copie privée

- ...

• Taux

Le taux de TVA pour les ventes d’œuvres originales est de 5,5 %.

Le taux de TVA pour les cessions de droits d’auteurs est de 10 %.

Le taux normal de TVA est de 20 %.

Les aides à la création ou bourses versées par divers organismes publics ou privés sont exonérées de TVA (le taux de TVA est de 0 % sauf si elles ont pour contrepartie une livraison de biens ou une prestation de services ou si elles constituent le complément du prix d’une opération imposable).

Les taux de TVA pour les activités dites « accessoires » des artistes-auteurs dépendent de la « prestation » concernée.

Par exemple, quand ils sont rémunérés directement par les élèves, les cours donnés dans l’atelier ou le studio de l’artiste-auteur, les ateliers de pratiques artistiques ou d’écriture, sont exonérés de TVA en vertu de l’article 261, 4-4°-b du code général des impôts qui stipule que sont exonérés de TVA... « les cours ou leçons relevant de l’enseignement scolaire, universitaire, professionnel, artistique ou sportif, dispensés par des personnes physiques qui sont rémunérées directement par leurs élèves. »

2/ DEUX DISPOSITIFS SPÉCIFIQUES AUX ARTISTES-AUTEURS

A —> Franchise en base de TVA : L’article 293-B-III du code général des impôts instaure une franchise en base de TVA spécifique aux artistes-auteurs leur permettant de ne pas soumettre leurs recettes artistiques (droits d’auteur, ventes d’œuvres, activités dites « accessoires ») à la TVA si leur montant n’excède pas un seuil fixé à 44 500 € HT (en 2020, 2021 et 2022). Ils sont également dispensés de la facturation de la TVA pour leurs activités autres que celles visées ci-dessus, lorsque le chiffre d’affaires réalisé au titre de ces autres opérations au cours de l’année civile précédente est inférieur à 18 300 €.

En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, la franchise continue à s’appliquer jusqu’à la fin de l’année, et ce n’est qu’à compter du 1er janvier de l’année suivante que l’artiste-auteur devient redevable de la TVA. Toutefois, si l’artiste-auteur dépasse un seuil majoré de 54 700 € HT (ou le seuil majoré de 22 100 € pour leurs autres activités), l’assujettissement à la TVA est effectif dès le 1er jour du mois du dépassement.

Facture : L’artiste-auteur qui relève de la franchise en base doit facturer ses prestations ou ses ventes en « hors taxe » (mais sans le préciser). La TVA n’est pas facturée mais elle ne peut pas être récupérée sur les achats de biens et de services effectués pour l’activité.

Sur chaque facture doit figurer la mention « TVA non applicable - article 293 B du CGI ». L’artiste-auteur qui relève de la franchise en base est dispensé de toute obligation déclarative à l’égard de la TVA (aucune obligation de déposer une déclaration de TVA, même pas « à néant »).

NB : quel que soit le montant de ses recettes, l’artiste-auteur peut renoncer à la franchise en base de TVA (exonération de TVA sur les recettes et non récupération de la TVA sur les dépenses) et opter pour l’assujettissement à la TVA (facturation de la TVA sur les recettes et déduction de la TVA sur les dépenses). L’option prend effet au 1er jour du mois au cours duquel elle est déclarée. Cette option doit être formulée par écrit. Le service des impôts des entreprises compétent pour recevoir la déclaration est celui du lieu d’exercice professionnel. L’option couvre obligatoirement une période de deux années (y compris celle de la demande). Ainsi, une option formulée le 1er novembre de l’année N produira ses effets jusqu’au 31 décembre N+1. Elle est renouvelable par tacite reconduction, sauf dénonciation à l’expiration de chaque période. Toutefois, elle est reconduite de plein droit pour la période de deux ans suivant celle au cours ou à l’issue de laquelle l’artiste-auteur ayant exercé cette option a bénéficié d’un remboursement de crédit de TVA prévu au IV de l’article 271 du CGI.

B —> Retenue à la source de la TVA sur certains droits d’auteur

L’article 285 bis du code général des impôts (CGI) institue un dispositif dispensant de toute obligation déclarative à l’égard de la TVA les artistes-auteurs qui perçoivent des droits d’auteurs d’éditeurs, de producteurs ou d’organismes de gestion collective. Ce dispositif concerne aussi bien les artistes-auteurs éligibles à la franchise en base que les artistes-auteurs redevables de la TVA.

Selon ce dispositif, les éditeurs, les producteurs et les OGC opèrent sur les droits d’auteurs versés aux artistes-auteurs une retenue de la TVA « due » par l’auteur, y compris lorsque l’artiste-auteur est en franchise.

Cette retenue est égale au montant de TVA calculée au taux légalement applicable sur les droits d’auteurs (10 %) diminué d’un droit à déduction fixé forfaitairement à 0,80 %, soit une retenue nette de 9,20 %.

Exemple : Droits dus par un éditeur : 10 000 € HT.

Montant de la retenue de TVA : (10 000 x 10 %) - (10 000 x 0,80 %) = 920 €

Droits nets versés à l’artiste-auteur :

11 000 € - 920 € = 10 080 € (montant TTC - retenue de TVA).

La taxe déductible de sa propre TVA pour l’éditeur s’élève à 1 000 €. Ainsi le montant de TVA versé sur les droits d’auteurs par l’éditeur n’est pas une charge pour lui, il vient en déduction du montant de TVA qu’il doit verser au Trésor public. Le taux de TVA applicable aux éditeurs est de 2,1 % (presse) ou 5,5 % (livre)...

Rappel : TVA due = TVA collectée sur recettes - TVA payée sur dépenses

Donc à un taux normal de TVA de 20 %, la déduction forfaitaire de la retenue correspond à des frais estimés à 4 % des recettes.

Dans notre exemple, 400 € de dépenses HT à 20 % et 10 000 € de recettes HT à 10 %.

La déduction forfaitaire est bien de [400 € x 20 % = 80 €] et les dépenses sont de 480 € TTC.

NB : L’artiste-auteur peut renoncer à la retenue de TVA (règlement de la TVA à 10 % sur les recettes avec une déduction forfaitaire de 0,8 %) et opter pour l’assujettissement à la TVA (facturation de la TVA sur les recettes et déduction de la TVA sur les dépenses). Il doit alors informer l’ensemble des éditeurs, producteurs et OGC lui versant des droits d’auteurs, ainsi que le service des impôts des entreprises dont il relève. Cette renonciation vaut alors pour l’ensemble des droits que l’auteur perçoit. Elle prend effet au 1er jour du mois qui suit celui au cours duquel elle est déclarée, et couvre obligatoirement une période de 5 années (y compris celle de la demande). Elle est tacitement reconductible par période de 5 années, sauf dénonciation dans les trente jours précédant l’expiration de chaque période. Toutefois, elle est reconduite de plein droit pour une nouvelle période de cinq ans suivant celle au cours ou à l’issue de laquelle l’artiste-auteur ayant formulé la renonciation a bénéficié d’un remboursement de crédit de TVA prévu au IV de l’article 271 du CGI.

3 - LA TVA EN CLAIR POUR LES ARTISTES-AUTEURS

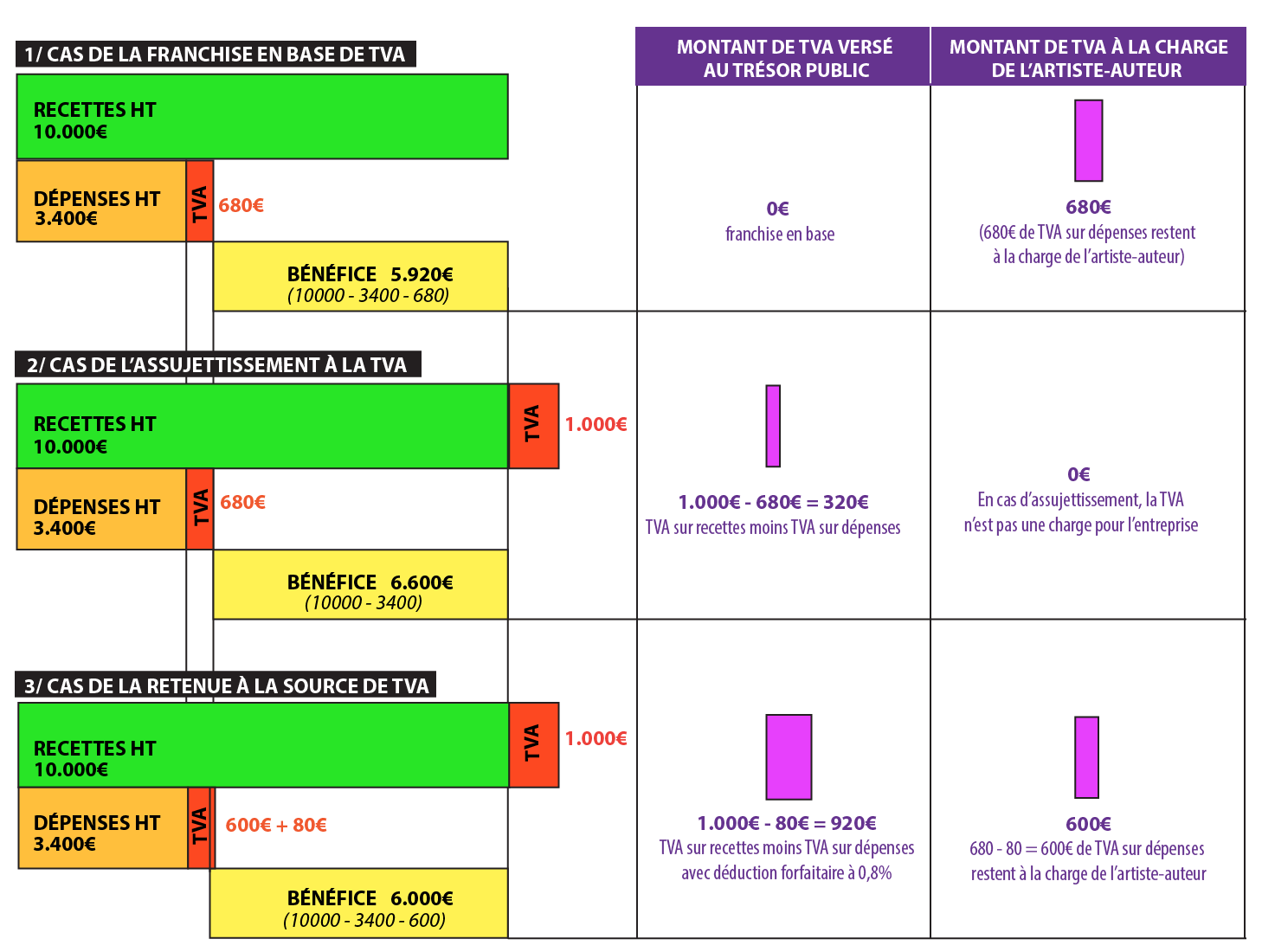

Pour les artistes-auteurs, on peut distinguer trois cas : ceux qui sont en franchise en base de TVA, ceux qui sont assujettis de façon usuelle à la TVA et ceux dont la TVA est retenue à la source avec une déduction forfaitaire de 0,8 %. Le seul cas qui n’implique aucune somme à la charge de l’artiste-auteur (« la TVA n’est pas une charge pour l’entreprise ») et qui permet un éventuel crédit de TVA (remboursement) est celui de l’assujettissement à la TVA. En revanche en franchise, vous payez l’intégralité de la TVA sur vos dépenses. Enfin, le dispositif de la retenue de la TVA à la source est le cas de figure qui rapporte le plus... au trésor public.

Pour pouvoir faire un comparatif entre ces trois cas de figure, nous avons envisagé le cas d’un artiste-auteur dont les recettes sont constituées exclusivement de droits d’auteurs versés par des OGC, des éditeurs et/ou des producteurs (les tiers déclarants fiscaux). Selon ses propres choix, il peut soit être en franchise, soit être assujetti, soit être en retenue à la source. Il perçoit 10 000 € de recettes HT et ses dépenses s’élèvent à 3 400 € HT. S’agissant de droits d’auteur, le taux de TVA applicable sur ses recettes est de 10 %, cependant que sur ses dépenses nous avons pris par simplification un taux normal de TVA à 20 % (soit 3 400 € + 680 € = 4 080 € TTC). L’infographie ci-dessous montre que le cas financièrement le plus avantageux pour l’artiste-auteur est celui de l’assujettissement à la TVA mais ce choix implique la tenue d’une comptabilité en bonne et due forme.