1/ Simplifier les démarches de début d’activité pour les artistes auteurs en BNC

Une URSSAF qui assume pleinement son rôle de CFE pour les artistes auteurs en BNC.

Les CFE (Centre de formalité des Entreprises) ont normalement un rôle de :

- centralisation des déclarations ;

- contrôle formel des documents présentés ;

- transmission de l’ensemble des pièces aux organismes destinataires qui s’assurent de leur régularité et de leur validité

Depuis juillet 2012, la Direction de la Sécurité Sociale a attribué à l’URSSAF la fonction de CFE pour les artistes auteurs. Théoriquement le CFE est l’interlocuteur compétent pour toutes les démarches administratives qui concernent la déclaration, la modification ou la cessation d’activité.

Or pour l’instant l’URSSAF n’assume que très partiellement ce rôle pour les artistes auteurs. Normalement et dans un souci de simplification, une seule déclaration au CFE suffit pour accomplir les démarches administratives, juridiques, sociales et fiscales auprès de l’ensemble des organismes concernés : Insee, organismes sociaux, Urssaf, centre des impôts, etc. Or ce n’est pas le cas pour les artistes auteurs. Le CAAP demande que les artistes auteurs bénéficient de cette simplification des démarches administratives. Il est notamment aberrant qu’actuellement l’URSSAF (Unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales) en tant que CFE ne fasse pas lien avec … l’organisme de sécurité sociale des artistes auteurs !

Une dispense de précompte pour les artistes auteurs en BNC dès le début d’activité

L’URSSAF transmettrait elle-même la déclaration de début d’activité de l’artiste auteur à son organisme social qui lui-même renverrait automatiquement à l’artiste auteur le dossier de début d’activité et la dispense de précompte. Ainsi l’organisme social fournirait la dispense de précompte aux artistes auteurs déclarés en BNC dès le début de leur activité.

Aucune régularisation ultérieure ne serait nécessaire, l’artiste auteur paierait ses cotisations sociales quand son BNC serait connu.

Dès le début de son activité l’artiste auteur quand il se déclare au CFE doit choisir les options de son régime fiscal. BNC : micro BNC ou déclaration contrôlée ; TVA : franchise en base, réel simplifié ou réel normal.

Techniquement et pour réduire le décalage dans le temps inhérent à la déclaration en BNC, une distinction pourrait être opérée dans la gestion entre ceux qui sont en micro BNC et ceux qui sont au régime de la déclaration contrôlée à l’instar de ce qui est pratiqué pour le RSA.

Compte tenu des nombreux inconvénients du précompte la 1ère année pour les déclarants en BNC, dans un objectif de cohérence, de simplification et de clarté, le CAAP demande que les artistes auteurs déclarés en BNC soient systématiquement dispensés de précompte dès le début de leur activité. L’incompatibilité entre BNC et précompte doit être renforcée dans les textes existants.

Actuellement, on l’a vu (épisode 2 saison 1), les précomptes de la 1ère année induisent une avance provisionnelle pour l’artiste auteur en BNC et des régularisations pour l’organisme. De plus, ce système expose l’artiste auteur à des non remboursements s’il n’est pas disposé à se lancer dans un « parcours du combattant » pour obtenir ses certificats de précompte et la régularisation de son compte. L’artiste auteur en BNC au moment de son début d’activité a des obligations déclaratives particulières, il est anormal qu’en plus il doive comprendre les spécificités du précompte en raison de la pratique actuelle la première année. Symétriquement nul n’imaginerait d’obliger les précomptés en traitements et salaire à être en BNC la première année et en précompte ultérieurement.

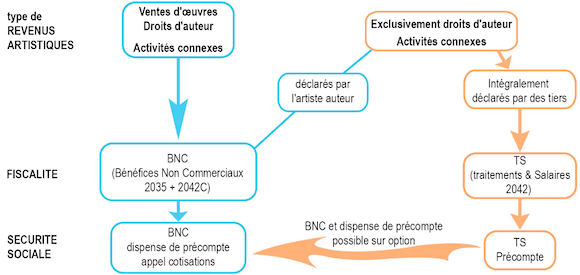

2/ Une gestion sociale en cohérence avec le régime fiscal

Remarque : ci dessus la notion d’activités connexes fait référence à la question des activités dites « accessoires ». Le traitement de ces activités au sein du régime social fera l’objet d’une analyse spécifique.

Un système clarifié compréhensible par tous

De deux choses l’une : précompte ou BNC

Soit l’assiette sociale est le BNC et les cotisations sont appelées.

Soit l’assiette sociale est le montant des droits d’auteur (lorsque ces derniers sont assimilables fiscalement à des traitements et salaires) et le précompte s’applique.

L’artiste auteur a priori en traitements et salaires garderait évidemment la possibilité d’opter pour le régime de droit commun (BNC) et d’être dispensé de précompte.

Rendre clairement incompatible BNC et précompte limite les régularisations donc permet - sans préjudice pour les artistes auteurs - une rationalisation et une réduction des coûts de gestion de l’organisme collecteur.

L’organisme de sécurité sociale serait tenu de fournir la dispense de précompte à tous les artistes auteurs en BNC. La modernisation de l’organisme passe notamment par l’utilisation des (plus si nouvelles) technologies de l’information. Cette dispense serait ainsi également téléchargeable en ligne via le compte de l’artiste auteur sur le futur site (enfin performant) de l ‘organisme commun.

L’artiste auteur en BNC toujours tenu de se déclarer à l’URSSAF, devrait fournir sa dispense de précompte aux diffuseurs (ou exceptionnellement une copie de sa liasse PO si l’organisme met trop de temps à lui fournir sa dispense de précompte). Ses cotisations sociales seraient appelées par l’organisme quand son BNC serait connu.

L’artiste auteur en traitements et salaires, toujours dispensé de formalité déclarative initiale, serait précompté socialement par les tiers déclarants.

Tout diffuseur (« précompteur » ou non) serait tenu de s’identifier auprès de l’organisme et de remplir une déclaration trimestrielle nominative qui permette clairement à l’organisme de savoir qui a payé quoi et pour qui.

Les cas limités de régularisation devraient être fait automatiquement par l’organisme sans que les artistes auteurs soient tenus de fournir eux-mêmes les certificats de précomptes versés à l’organisme.