La promesse présidentielle n’est pas respectée pour les artistes-auteurs.

Environ deux artistes-auteurs sur trois ne bénéficieront d’aucune réduction de cotisations alors que tous les autres travailleurs non-salariés affectés par la crise sanitaire bénéficieront d’un abattement de cotisations. De plus, le dispositif particulier applicable aux artistes-auteurs regorge d’effets pervers.

1/ Les modalités concrètes du dispositif

Le décret n° 2020-1103 du 1er septembre 2020 relatif aux cotisations et contributions sociales des entreprises, travailleurs indépendants et artistes-auteurs affectés par la crise sanitaire fixe notamment les montants d’exonération accordés aux travailleurs indépendants et aux artistes-auteurs.

- Quand sera appliquée votre éventuelle réduction de cotisations ?

En 2021, une fois que sera connu votre assiette sociale 2020, donc l’année prochaine après votre déclaration sociale à l’URSSAF Limousin.

- Comment sera-t-elle appliquée ?

Elle sera automatiquement déduite par l’Urssaf Limousin du montant normal de vos cotisations et contributions définitives calculées sur votre assiette sociale 2020. La régularisation définitive en 2021 pourra aussi donner lieu à un remboursement si vous avez trop versé d’acomptes provisionnels en 2020.

Enfin, si vos cotisations 2020 sont entièrement précomptées (TS), vous serez remboursé du montant de la réduction qui vous sera éventuellement applicable.

- Quelle incidence sur mes droits sociaux ?

Aucune. Vos droits sociaux seront maintenus à proportion de votre assiette sociale 2020 (hors réduction), cette réduction est une prise en charge par l’État, elle n’entraîne aucune réduction de droits.

- Si le montant de ma réduction est supérieur au montant de mes cotisations définitivement dues, la différence me sera-t-elle reversée ?

Non. Dans ce cas, la prise en charge sera de 100 %, vous serez exonéré de cotisations. Mais aucune somme ne vous sera reversée, il s’agit d’un abattement, non d’une subvention.

- Puis-je tenir compte du montant de ma réduction (connue dès maintenant) pour moduler à la baisse mes acomptes provisionnels ?

Oui. De toute façon, si vous déclarez vos revenus en BNC, vous pouvez moduler comme bon vous semble vos acomptes provisionnels. Votre intérêt est d’éviter de verser des avances supérieures à ce que vous devrez réellement payer finalement.

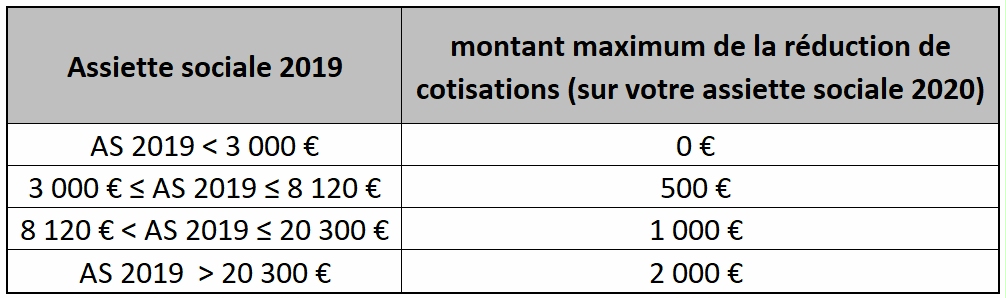

- À quel montant s’élèvera ma réduction de cotisations ?

– Prenez tout d’abord connaissance du montant de votre assiette sociale 2019

Il s’agit du BNC + 15 % ou, pour les revenus déclarés en TS, du montant brut hors taxe de vos droits d’auteur de l’année 2019.

Pour tout savoir sur le montant de l’assiette sociale d’un artiste-auteur c’est ici.

– Le montant de la réduction de cotisations sociales sur votre assiette sociale 2020 est fonction du montant de votre assiette sociale 2019.

– Cas particulier des artistes-auteurs ayant débuté leur activité en 2020

- Exemples et inepties ou « les aventures de Pincemi et Pincemoi »

Pincemi a débuté son activité en février 2020, son assiette sociale 2020 (TS) est de 12 000 €, il bénéficiera d’une prise en charge de ses cotisations 2020 à une hauteur maximum de 1 000 €. Le montant normal de ses cotisations 2020 est de 1 924 €, il paiera 1 924 – 1 000 = 924 €.

Pincemoi a débuté son activité en novembre 2019, son assiette sociale 2019 est de 2 000 €, son assiette sociale 2020 est de 12 000 €. Pincemoi ne bénéficiera d’aucune réduction de cotisations sur son revenu 2020.

Ainsi Pincemoi — bien qu’il ait exactement le même revenu que Pincemi — n’aura aucune réduction simplement parce qu’il a débuté son activité 3 mois avant Pincemi.

Pincemi et Pincemoi ont le même chiffre d’affaires (montant des recettes brutes hors TVA) en 2019 : 9 000 €. Pincemi a peu de frais, il déclare ses droits d’auteurs en traitements et salaires (TS), Pincemoi a des frais professionnels conséquents, il déclare ses revenus en BNC.

L’assiette sociale de Pincemi est égale à son chiffre d’affaires : 9 000 €, il bénéficiera d’une réduction de 1 000 €. Le bénéfice de Pincemoi est de 9 000 – 6 500 = 2 500 €, son assiette sociale est de 2 500 x 1,15 = 2 875 €.

Ainsi Pincemoi ne bénéficiera d’aucune réduction en 2020 simplement parce que son activité créatrice implique des frais professionnels plus importants que celle de Pincemi.

En 2019, Pincemi et Pincemoi ont respectivement pour assiette sociale, 3 000 € et 2 999 €. En 2020, Pincemi et Pincemoi ont tous les deux une assiette sociale de 3 100 €. Pincemoi paiera « plein pot » ses cotisations sociales 2020 tandis que Pincemi en sera totalement exonéré. En effet, Le montant normal des cotisations 2020 de Pincemi et Pincemoi est de 497 €, la réduction qui est applicable à Pincemi est de 500 €, il n’aura donc rien à payer. La réduction applicable à Pincemoi est de 0 €, il aura donc à payer l’intégralité de ses cotisations.

Pincemi aura une prise en charge de 0 %, Pincemoi de 100 %, alors que leurs revenus respectifs de 2019 et 2020 étaient similaires.

En 2019, Pincemi et Pincemoi ont respectivement pour assiette sociale, 8 121 € et 8 120 €. En 2020, Pincemi et Pincemoi ont tous les deux une assiette sociale de 12 000 €. Pincemi, qui a une réduction de cotisations de 1 000 €, devra payer au final 924 € (1 924 – 1 000). Pincemoi qui a une réduction de cotisations de 500 € devra payer au final 1 424 € (1 924 – 500).

Pincemi aura une prise en charge de 52 %, Pincemoi de 26 %. Pincemoi paiera nettement plus de cotisations que Pincemi, alors que leurs revenus respectifs de 2019 et 2020 étaient similaires.

En 2019, Pincemi et Pincemoi ont respectivement pour assiette sociale 20 301 € et 20 300 €. En 2020, Pincemi et Pincemoi ont respectivement pour assiette sociale 21 000 € et 17 000 €. Entre 2019 et 2020, le revenu de Pincemi a augmenté alors que celui de Pincemoi a baissé.

Pincemi, qui a une réduction de cotisations de 2 000 €, devra payer au final 1 366 € (3 366 – 2 000). Pincemoi, qui a une réduction de cotisations de 1 000 €, devra payer au final 1 725 € (2 725 – 1000).

Pincemi aura une prise en charge de 59 %, Pincemoi de 37 %. Pincemi dont le revenu a augmenté en 2020 sera davantage aidé par l’État (il paiera moins de cotisations) alors que c’est Pincemoi qui a été le plus affecté par la crise sanitaire...

Les cas ubuesques vont déferler.

Serez-vous Pincemi ou Pincemoi ? L’avenir vous le dira.

| Non seulement ce dispositif exclut la très grande majorité des artistes-auteurs (environ les deux tiers n’auront aucune réduction), mais encore le pourcentage de prise en charge in fine est erratique et le montant de la réduction applicable relève de la loterie ! |

2/ Une gestion Shadok des artistes-auteurs

« Pourquoi faire simple quand on peut faire compliqué ? »

« Pour qu’il y ait le moins de mécontents possibles, il faut toujours taper sur les mêmes. »

« La plus grave maladie du cerveau est de réfléchir. »

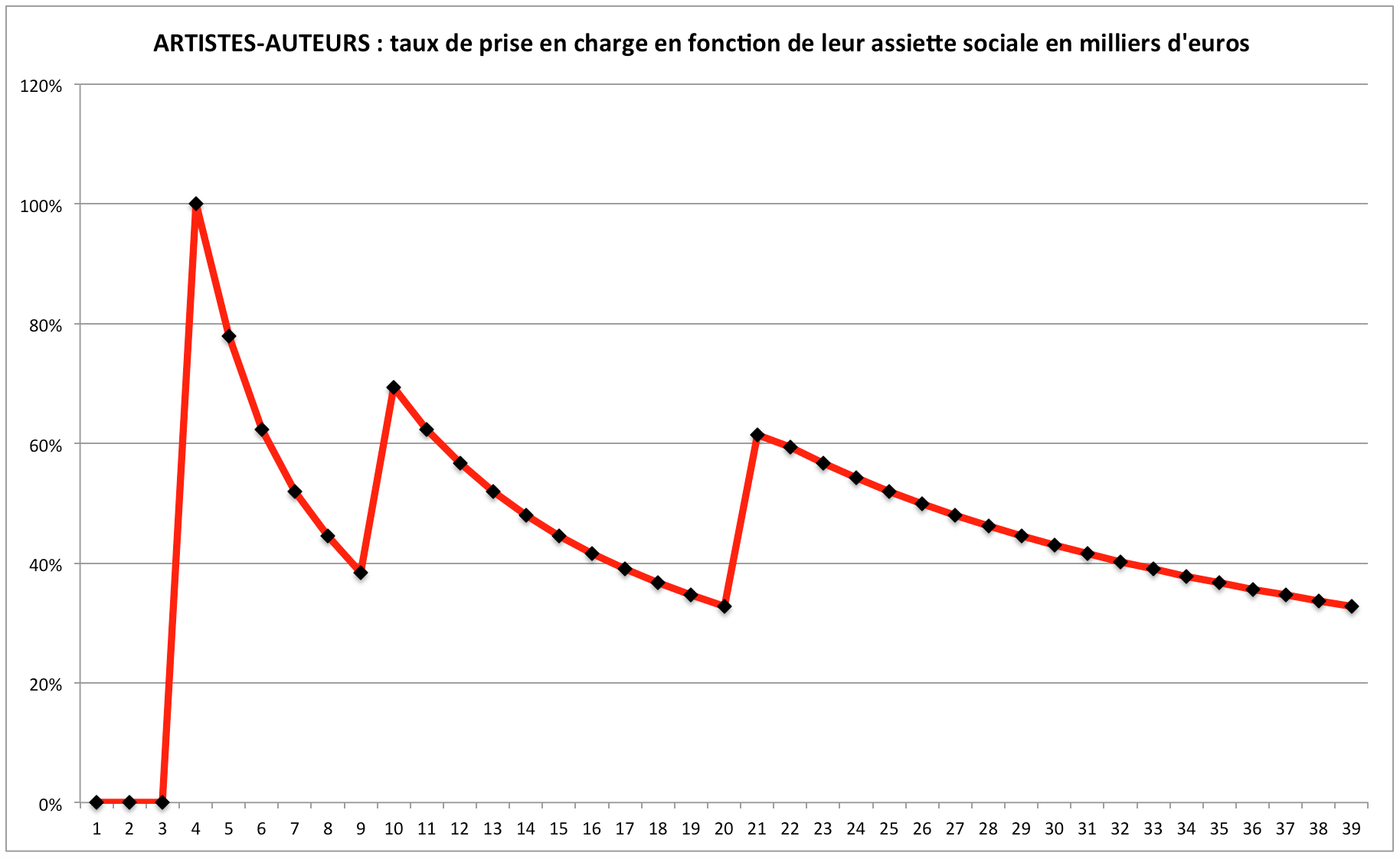

Le dispositif applicable à tous les autres travailleurs non salariés (TNS) des secteurs les plus touchés par la crise sanitaire (Secteur 1) [1] est simple, systématique et sans effets pervers. Tous sans exception bénéficient d’un abattement de 2 400 €, et ce, indépendamment de leur chiffre d’affaires ou de leur bénéfice en 2019 ou en 2020 (cf l’article 8 du décret).

En revanche, sur proposition du gouvernement, le parlement a voté des dispositions spécifiquement défavorables aux artistes-auteurs (cf l’article 9 du décret).

Pour eux, la prise en charge est conditionnelle (les 2/3 des artistes-auteurs ne bénéficieront d’aucun abattement) et le dispositif qui leur est appliqué induit de multiples effets pervers.

Alors que le taux de prise en charge pour les autres travailleurs non-salariés démarre à 100 % puis est continûment décroissant, le taux de prise en charge pour les artistes-auteurs démarre à 0 % puis est littéralement en dents de scie (voir graphique ci-dessous).

3/ Un dialogue social en panne, de fausses concertations

La mesure n’a jamais été présentée à l’ensemble des syndicats d’artistes-auteurs, elle n’a fait l’objet d’aucune réunion de concertation.

Consulté isolément en amont, le CAAP avait clairement pointé l’iniquité et les aberrations intrinsèques de ce projet de dispositif. Les simulations établies et communiquées par le CAAP démontraient clairement ses effets pervers. Peine perdue. « Il n’est pire sourd que celui qui ne veut pas entendre. »

Cet été, 16 syndicats et organisations d’artistes-auteurs ont alerté le gouvernement et les parlementaires sur le caractère préjudiciable et discriminatoire de cette mesure (voir communiqué intersyndical du 13 juillet 2020). Tous les députés et tous les sénateurs ont reçu ce communiqué. Peine perdue. « Il n’est pire aveugle que celui qui ne veut pas voir. »

4/ Des questions restent en suspens...

| À ce jour nous n’avons pas de réponse à la question : J’ai opté pour cotiser sur l’assiette sociale forfaitaire de 9 027 € en 2019, bénéficierai-je pour l’année 2020 d’une réduction de cotisations d’un montant maximum de 1 000 € ? |

In extenso, l’article 9 du décret qui concerne les artistes-auteurs est ainsi rédigé :

« I. - Le montant de la réduction de cotisations et contributions prévue au V de l’article 65 de la loi du 30 juillet 2020 susvisée est fixé à :

1° 500 € pour les artistes-auteurs dont le revenu artistique 2019, tel qu’il est défini à l’article L. 382-3 du code de la sécurité sociale, est supérieur ou égal à 3 000 € et inférieur ou égal à 800 fois le salaire horaire minimum interprofessionnel de croissance ;

2° 1 000 € pour les artistes-auteurs dont le revenu artistique 2019, tel qu’il est défini à l’article L. 382-3 du même code, est strictement supérieur à 800 fois le salaire horaire minimum interprofessionnel de croissance et inférieur ou égal à 2 000 fois le salaire horaire minimum interprofessionnel de croissance ;

3° 2 000 € pour les artistes-auteurs dont le revenu artistique 2019, tel qu’il est défini à l’article L. 382-3 du même code, est strictement supérieur à 2 000 fois le salaire horaire minimum interprofessionnel de croissance.

II. - Pour les artistes-auteurs qui débutent leur activité en 2020, le montant pris en compte pour déterminer le montant forfaitaire est le revenu artistique de l’année 2020, une fois ce dernier définitivement connu.

III. - La réduction prévue au V de l’article 65 de la loi du 30 juillet 2020 susvisée est cumulable avec l’aide financière de l’État prévue à l’article 2 du décret du 7 mai 2019 susvisé.

IV. - Lorsque le montant total de cotisations et contributions de sécurité sociale dues à l’organisme de recouvrement mentionné au premier alinéa de l’article L. 382-5 est supérieur aux montants de la réduction prévue au I du présent article, cette réduction s’impute sur chaque cotisation et contribution au prorata des montants de chacune de ces cotisations et contributions. »

Le texte renvoie donc à l’article L382-3 du code de la Sécurité sociale pour déterminer le « montant du revenu artistique ». Or, l’article L.382-3 ne définit nullement le « revenu artistique » mais « les revenus servant de base au calcul des cotisations » autrement dit l’article L.382-3 définit l’assiette sociale et non le revenu.

Pour mémoire, l’assiette sociale d’un artiste-auteur est différente de son revenu imposable. Le revenu imposable est soit le BNC hors TVA, soit, si le revenu est déclaré en TS, le montant des droits d’auteur diminués des cotisations déductibles (puis des frais réels ou forfaitaires à 10%).

Ce texte mal pensé a donc aussi été mal rédigé. Un texte règlementaire n’est pas supposé contenir des ambiguïtés, ni des contradictions. A fortiori pour déterminer le montant d’un droit !

Il nous a été confirmé par la direction de la sécurité sociale et l’ACOSS que le montant de l’abattement accordé dépend in fine, non pas du « revenu artistique », mais de l’assiette sociale de l’artiste-auteur.

En conséquence, les artistes-auteurs qui ont opté en 2019 pour cotiser sur l’assiette forfaitaire de 9 027 € devraient bénéficier d’un abattement de 1 000 € sur le montant de leurs cotisations définitives 2020.

Rappelons que la possibilité de sur-cotiser pour s’ouvrir l’ensemble des droits sociaux du régime est due à la spécificité fondamentale de l’exercice professionnel des artistes-auteurs : la déconnexion entre le travail effectué et l’éventuelle rémunération qui en résulte (à la différence de toutes les autres professions).

Aussi, sachant que les artistes-auteurs qui optent pour sur-cotiser au seuil sont a priori ceux qui ne sont pas déjà couverts socialement par une autre activité professionnelle, il serait particulièrement malvenu voire malveillant de les priver d’une réduction de cotisations 2020.

Jusqu’ici les artistes-auteurs qu’on appelait les « affiliés à titre dérogatoire » (et qui correspondent aujourd’hui à ceux qui optent pour cotiser sur l’assiette sociale forfaitaire) ont toujours bénéficié exactement des mêmes droits que les artistes-auteurs dits « affiliés ». Si ce principe venait à être remis en cause, cela constituerait une régression sociale majeure pour l’ensemble des artistes-auteurs. En effet, tout artiste-auteur peut un jour ou l’autre avoir à opter pour sur-cotiser sur l’assiette forfaitaire afin de maintenir l’entièreté de ses droits sociaux.

| À ce jour nous n’avons pas de réponse à la question : Si je demande à sur-cotiser au seuil forfaitaire pour l’année 2020, ma déduction de cotisation fixée en fonction de mon assiette sociale 2019 portera-t-elle sur le montant des cotisations correspondant au seuil forfaitaire ? |

Exemple :

Pincemoi a une assiette sociale 2019 de 15 000 €. Le montant de sa réduction de cotisation 2020 est a priori de 1 000 €.

En 2020, l’assiette sociale de Pincemoi est de 4 000 €. Le montant des cotisations correspondant est d’environ 640 €. Mais ayant opté pour cotiser au seuil, le montant de cotisation 2020 sera d’environ 1 450 €.

Si la réduction porte sur le seuil, le montant effectivement du sera de : 1 450 - 1 000 = 450 €.

En revanche, si la réduction ne porte que sur son assiette sociale initiale, le montant effectivement du sera de : 1 450 - 640€ = 810 €.

Rien ne justifie que la réduction ne soit pas appliquée au montant de cotisation effectivement du, y compris en cas de sur-cotisation au seuil forfaitaire.

| À ce jour nous n’avons pas de réponse à la question : J’ai opté pour le dispositif de sur-cotisation retraite 2017-2018, mon assiette sociale validée à la CNAV en 2019 sera-t-elle prise en compte pour la fixation du montant de ma réduction de cotisation 2020 ? |

Exemple :

Pincemoi a une assiette sociale 2019 de 4 000 € déclarés en TS (base de ses précomptes effectués en 2019).

Pincemoi a opté pour une surcotisation de façon à ne pas perdre de droits à la retraite. En 2019, son assiette de cotisation de sécurité sociale, validée à la CNAV, sera de 12 500 € (4 000 € + 8 500 €).

Rien ne justifie que l’assiette sociale validée à la CNAV ne soit pas celle prise en compte pour la fixation du montant de la réduction de cotisation 2020.

| À ce jour nous n’avons pas de réponse à la question : Mon assiette sociale a chuté en raison de la mise en œuvre de la réforme par décret du 19 décembre 2018 (cf dispositif de surcotisation volontaire retraite 2017-2018 pour l’année 2019) comment sera déterminé le montant de ma réduction de cotisation 2020 ? |

Exemple :

Suite à la réforme, Pincemoi a une assiette sociale 2019 de 4 000 € déclarés en TS (base de ses précomptes effectués en 2019), Le montant de sa réduction de cotisation 2020 est a priori de 500 €.

Si la réforme n’avait pas été mise en œuvre, Pincemoi aurait eu une assiette sociale de 8 500 € = 6 500 € (2ème semestre 2017) + 2 000 € (1er semestre 2018). Le montant de sa réduction de cotisation 2020 aurait été de 1 000 €.

Rien ne justifie que la mise en œuvre du décret 2018 ait incidence préjudiciable sur le montant de la réduction de cotisation 2020 des artistes-auteurs concernés.