Oui, il ne doit pas y avoir d’incohérence entre les montants déclarés fiscalement et socialement. À l’exception cependant du cas d’option pour l’article 100bis du code général des impôts qui induit une différence justifiable.

Le régime social est basé sur le régime fiscal. En effet l’article L382-3 du Code de la Sécurité sociale précise : « Les revenus servant de base au calcul des cotisations dues au titre du présent régime sont constitués du montant brut des droits d’auteur lorsque ces derniers sont assimilés fiscalement à des traitements et salaires par le 1 quater de l’article 93 du Code général des impôts. Ils sont constitués du montant des revenus imposables au titre des bénéfices non commerciaux majorés de 15 % lorsque cette assimilation n’est pas applicable. ».

En conséquence, vous devez d’abord faire votre déclaration fiscale aux impôts puis votre déclaration sociale à l’Urssaf Limousin.

N.B. Seuls les revenus artistiques imposables sont à déclarer à l’Urssaf Limousin.

⚠️ Attention : l’Urssaf Limousin peut consulter vos déclarations fiscales et donc contrôler la cohérence entre votre déclaration fiscale et votre déclaration sociale.

La 2S2A (Sécurité sociale des artistes-auteurs) peut également effectuer ce contrôle, notamment si vous demandez une aide sociale.

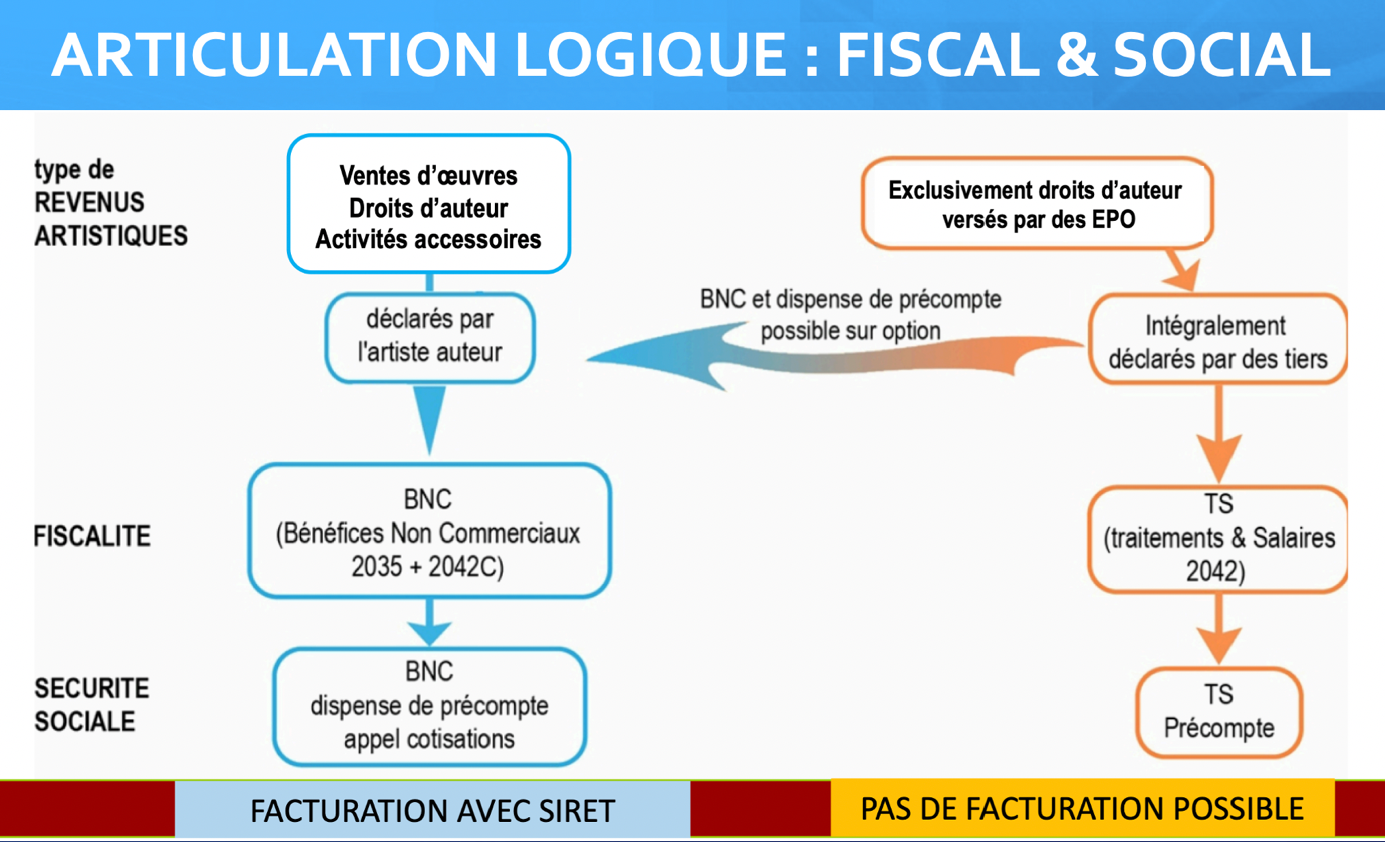

Pour les AA plusieurs cas sont possibles :

✔️ TOUT en BNC : les artistes-auteurs qui ne perçoivent aucun droit d’auteur versé par des EPO (éditeurs, producteurs, OGC) déclarent obligatoirement la totalité de leur revenu en BNC.

✔️ TOUT en TS ou TOUT en BNC : Les artistes-auteurs qui perçoivent exclusivement des droits d’auteur versés par des EPO les déclarent en TS ou optent pour les déclarer en BNC.

✔️ MIXTE BNC-TS : les artistes-auteurs qui perçoivent à la fois des droits d’auteur versés par des EPO et d’autres revenus artistiques (droits d’auteur versés par des entités hors EPO, ventes d’œuvres originales, ateliers d’écriture ou de pratiques artistiques, etc.) peuvent :

- Soit déclarer leurs droits d’auteur versés par des EPO en TS et leurs autres revenus en BNC ;

- Soit déclarer l’ensemble de leurs revenus en BNC.

Rappel : voir ici Comment déclarer aux impôts ses revenus d’artiste-auteu·rice ?

1/ Si vous déclarez vos droits d’auteurs versés par des EPO en TS (traitements et salaires).

-

Déclaration fiscale. Attention, le montant à déclarer aux impôts n’est ni le montant brut hors-taxe des droits d’auteur, ni le montant effectivement encaissé (montant net), c’est la somme des montants imposables mentionnés sur vos relevés de droits communiqués par vos éditeurs, producteurs ou OGC. -

Déclaration sociale. Le montant à prendre en compte pour l’Urssaf Limousin est supérieur au montant imposable, car les cotisations sociales sont calculées sur le montant brut hors-taxe des droits d’auteur versé par des EPO (éditeurs, producteurs, OGC). Normalement vos éditeurs, producteurs ou OGC sont tenus de précompter vos droits d’auteurs en TS, puis de les déclarer et de verser le précompte à l’Urssaf Limousin. En théorie, vous ne devriez donc n’avoir qu’à vérifier les montants déjà mentionnés par vos EPO dans la déclaration de revenus de l’Urssaf Limousin qui est préremplie. Dans la pratique, il est nécessaire de vérifier, car il peut y avoir des erreurs ou des omissions. Dans ce cas, il vous appartient de compléter ou rectifier la déclaration. L’Urssaf Limousin vous demandera, le cas échéant, le ou les certificats de précompte en cas de modification de la déclaration initiale.

N.B. Vous pouvez opter pour déclarer en BNC vos droits d’auteurs versés par des EPO. Ce choix vous appartient exclusivement et personnellement (ce n’est ni un choix des impôts, ni un choix de vos diffuseurs, ni un choix de l’Urssaf Limousin).

2/ Si vous déclarez des revenus artistiques en micro-BNC (possible uniquement si vos recettes sont inférieures à 77 000€).

-

Déclaration fiscale. Le montant à déclarer est la somme des recettes artistiques encaissées dans l’année. L’administration fiscale appliquera elle-même la déduction forfaitaire de frais à hauteur de 34 % de vos recettes (avec un minimum de 305 €).

N.B. Voir aussi notre article « En micro-BNC, quelles sont les sommes perçues qui ne doivent pas être incluses dans les recettes à déclarer ? ». -

Déclaration sociale. Les recettes artistiques à déclarer à l’Urssaf Limousin doivent être identiques à celles déclarées aux impôts. L’Urssaf Limousin appliquera elle-même la déduction forfaitaire de frais à hauteur de 34 % de vos recettes pour déterminer votre BNC, et calculera vos cotisations sur la base de votre BNC + 15% annuel.

N.B. si vous avez d’autres revenus (non artistiques) déclarés en BNC (ou en BIC), vous devez déclarer à l’Urssaf Limousin uniquement vos recettes artistiques. Les autres revenus (non artistiques) doivent être cotisés dans le régime qui leur est propre (par exemple microentreprise).

3/ Si vous déclarez des revenus artistiques en BNC aux frais réels (« déclaration contrôlée »)

-

Déclaration fiscale. Vous devez remplir le formulaire 2035 qui précise l’ensemble de vos recettes artistiques encaissées dans l’année et l’ensemble de vos dépenses artistiques décaissées dans l’année, et qui établit le résultat de votre exercice professionnel annuel : bénéfice ou déficit. Votre BNC annuel est votre montant imposable. Sauf si vous avez opté pour l’article 100 bis du code général des impôts qui permet d’être imposé sur votre BNC moyen sur 3 ou 5 ans, au lieu de votre résultat annuel. -

Déclaration sociale. Le résultat (bénéfice ou déficit) et les recettes artistiques à déclarer à l’Urssaf Limousin doivent être identiques à celles déclarées aux impôts. Cependant le BNC imposable sera différent du BNC à déclarer à l’Urssaf Limousin si vous avez opté pour l’article 100 bis du code général des impôts.

N.B. les cotisations sociales portent toujours sur le résultat annuel (jamais sur une moyenne). L’Urssaf Limousin calculera vos cotisations sur la base de votre BNC+15% annuel.

N.B. si vous avez d’autres revenus (non artistiques) déclarés en BNC (ou en BIC), vous devez déclarer à l’Urssaf Limousin uniquement vos recettes artistiques. Les autres revenus (non artistiques) doivent être cotisés dans le régime qui leur est propre (par exemple microentreprise).

4/ Si vous déclarez des revenus artistiques en mixte (à la fois TS et BNC),

les informations données ci-dessus s’appliquent à chacun des montants : l’un déclaré en TS, l’autre en BNC (micro ou au réel). L’administration fiscale appliquera les règles propres à chacun de ces montants déclarés. L’Urssaf Limousin également.