1/ La problématique du décalage entre revenu en BNC et cotisations

Rappel des bases de calcul BNC : les cotisations sociales et contributions dues par l’artiste-auteur sont fonction de son revenu (bénéfice) et proportionnelles à son assiette sociale.

L’assiette sociale — base de calcul des cotisations — est égale à [BNC + 15%]

Le taux global appliqué à cette assiette sociale était en 2019 de 17,35%.

| Ainsi le montant annuel dû s’élève à : [BNC + 15%] x 17,35% soit : BNC x 1,15 x 0,1735 = 0,199525 x BNC —> 19,9525% du BNC en 2019 |

Les appels de cotisations sont trimestriels (15 janvier, 15 avril, 15 juillet et 15 octobre). L’année N, au moment des appels de cotisation, le montant du BNC de l’année N est inconnu. Le montant du BNC n’est déterminé qu’au cours de l’année suivante au moment de la déclaration fiscale donc avec un an et demi de décalage.

2/ La gestion sociale du décalage jusqu’en 2019

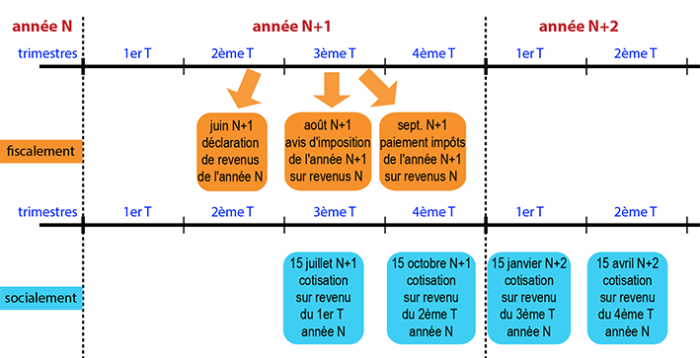

• Jusqu’en 2019, le revenu perçu était cotisé au bout d’un an et demi.

Autrement dit il y avait un décalage d’une année et demie entre le trimestre de perception des revenus (1er trimestre de l’année N) et le trimestre de cotisation (3ème trimestre de l’année N+1).

Jusqu’en 2019, pour le revenu de l’année de référence N, l’exercice social allait du 1er juillet de l’année N+1 au 30 juin de l’année N+2 .

—> Le décalage du paiement des cotisations :

Le 1er trimestre de l’année N était cotisé le 15 juillet de l’année N+1.

Le 2ème trimestre de l’année N était cotisé le 15 avril de l’année N+1.

Le 3ème trimestre de l’année N était cotisé le 15 janvier de l’année N+2.

Le 4ème trimestre de l’année N était cotisé le 15 octobre de l’année N+2.

Autrement dit :

—> Les bases des appels de cotisation

(cf « année de référence » sur les appels) :

Le 1er appel de cotisation de l’année N portait sur le revenu de l’année N-2.

Le 2ème appel de cotisation de l’année N portait sur le revenu de l’année N-2.

Le 3ème appel de cotisation de l’année N portait sur le revenu de l’année N-1.

Le 4ème appel de cotisation de l’année N portait sur le revenu de l’année N-1.

Jusqu’en 2019, l’exercice social allait du 1er juillet de l’année N+1 au 30 juin de l’année N+2 et la base de calcul des appels de cotisation changeait en milieu d’année civile (en juillet).

Les cotisations étaient appelées sur la base du dernier BNC antérieur connu.

Par exemple, en 2019, les deux premiers appels de cotisations (T1 et T2) portaient sur le BNC de l’année 2017 et les deux derniers appels (T3 et T4) portaient sur le BNC de l’année 2018.

• L’incidence de cette modalité de gestion sociale sur les droits à la retraite est notamment la perte d’au moins une année de cotisation retraite sur la carrière de chaque artiste-auteur

Le montant pris en compte par la CNAV (Caisse Nationale d’Assurance vieillesse) pour le calcul de la pension retraite de l’année N est la somme des assiettes sociales N-2 et N-1 divisée par 2

| Soit : [(Assiette sociale N-2) + (Assiette sociale N-1)] / 2 |

Dans ce système, la première année d’activité n’est cotisée que l’année suivante or la validation des droits sociaux

pris en compte est l’année de versement des cotisations (et non l’année de perception du revenu).

Il manque donc à chaque artiste-auteur au moins une année d’activité dans le relevé de carrière établi par la CNAV (sur la base des informations fournies par la Mda-sécurité sociale ou l’Agessa).

Cette injustice a été régulièrement pointée tant par les syndicats d’artistes-auteurs, notamment le CAAP, que dans les rapports de l’IGAC-IGAS de 2013 [1] et 2005.

Cette modalité de gestion sociale du décalage a donc des conséquences préjudiciables pour les artistes-auteurs : l’absence de droits sociaux ouverts dans le régime la première année et la perte d’au moins une année d’activité dans le calcul de la pension retraite (plusieurs trimestres sont effectivement cotisés mais non validés).

Plusieurs solutions étaient envisageables pour remédier à ce problème (cf rapports IGAS-IGAS).

Au final, la solution retenue par la Direction de la sécurité sociale règle le problème pour les « entrants » (ceux qui débuteront leur activité d’artiste-auteur en 2020) en introduisant de nouvelles modalités pour le paiement des appels de cotisations à partir de 2020. Le nouveau système sera plus juste (pour les « entrants ») et probablement plus simple à comprendre que le précédent.

En revanche, le problème reste entier pour les artistes-auteurs du « stock » (c’est ainsi que nos technocrates appellent les quelques 270 000 artistes-auteurs qui sont déjà dans le régime) à qui il manque toujours au moins un an dans leur relevé de carrière et qui vont passer d’un système à l’autre (en tentant de gérer les problèmes que pose cette transition).

3/ La gestion sociale du décalage à partir de 2020

• À partir du 1er janvier 2020, l’exercice social correspondra à l’année civile.

L’exercice social ira du 1er janvier au 31 décembre. Les cotisations de l’année civile N seront régularisées en N+1 quand le BNC sera définitivement connu. In fine, les droits à la retraite de l’année civile N correspondront aux revenus perçus pendant l’année N.

NB : avant 2020, l’exercice social allait du 1er juillet de l’année N au 30 juin de l’année N+1. Les cotisations versées (et les droits) de l’année civile N ne correspondaient pas aux revenus perçus pendant l’année N.

• Début d’activité

À partir du 1er janvier 2020, les cotisations appelées la première année d’activité seront forfaitaires mais modulables.

Faute de revenu antérieur, la base de calcul des cotisations appelées la 1ère année d’activité est fixée forfaitairement à 600 Smic horaire par an. Ce montant permet de valider 4 trimestres (150 Smic horaire par trimestre).

Ces acomptes provisionnels par défaut sont modulables.

Les cotisations seront régularisées à la hausse ou à la baisse quand le BNC

de la 1ère année sera définitivement connu l’année suivante.

La première année d’activité sera prise en compte dans le relevé de carrière de l’artiste-auteur. Le montant pris en compte par la CNAV pour le calcul de la pension retraite sera l’assiette sociale réelle (BNC+15%) de la première année d’activité.

NB : avant 2020, aucune cotisation n’était appelée la 1ère année d’activité.

• Calcul de l’acompte provisionnel trimestriel forfaitaire en 2020 :

Assiette sociale (base de calcul) —> 150 Smic horaire = 150 x 10,15€ = 1 522,50€ en 2020

Le taux global appliqué à cette assiette sociale sera en 2020 de 16,20% (et non plus de 17,35% en raison de la mesure de compensation pérenne de la hausse de la CSG à partir de 2020)

Montant de l’acompte provisionnel —> 1 522,50€ x 16,20% = 246,65€

en 2020.

• Nouveau mode de gestion du décalage : des acomptes provisionnels modulables

- À partir du 1er janvier 2020, les cotisations appelées seront systématiquement des acomptes provisionnels en attente de régularisation.

Les versements de cotisation seront des acomptes provisionnels modulables.

Les cotisations seront régularisées — donc recalculées et réajustées — quand le BNC de l’année concernée sera définitivement connu.

NB : avant 2020, les cotisations réglées étaient fixes et définitives. Elles étaient calculées sur les assiettes sociales des deux années antérieures.

- Les cotisations seront appelées sur la base de la dernière assiette sociale connue et seront modulables. Par défaut, la base de calcul des cotisations appelées l’année N sera fonction du dernier BNC connu. Ces acomptes provisionnels seront modulables par l’artiste-auteur avant la date de l’échéance. Ces cotisations seront régularisées après avril N+1 quand le BNC sera définitivement connu.

NB : avant 2020, les cotisations étaient appelées sur la base des assiettes sociales de la dernière et de l’avant-dernière année. Elles n’étaient pas modulables.

Ainsi, logiquement, les deux premiers acomptes provisionnels de 2020 (T1 et T2) auraient dû être calculés sur la base du BNC+15% de 2018, et les deux derniers acomptes provisionnels de 2020 (T3 et T4) calculés sur la base du BNC+15% de 2019.

Mais ce changement de la gestion sociale du décalage est doublé d’un changement de collecteur des cotisations et contribution : à partir de 2020, c’est l’Urssaf Limousin qui collectera les cotisations et contributions des artistes-auteurs et non plus la Mda-sécurité sociale ou l’Agessa.

Or visiblement le nouveau collecteur (l’Urssaf Limousin) entend démarrer son activité sur ses propres bases et laisser aux anciens collecteurs (Mda-sécurité sociale et Agessa) le soin de régler les éventuels problèmes au titre des années antérieures.

En conséquence et par dérogation au principe général énoncé plus haut, en 2020, les deux premiers acomptes provisionnels de 2020 (T1 et T2) ont été fixés forfaitairement comme ceux des débuts d’activité (calculés sur la base de 150 smic horaire), cependant que les deux derniers acomptes provisionnels de 2020 (T3 et T4) seront bien calculés sur la base du BNC+15% de 2019.

À partir de 2021, le calcul des montants des acomptes provisionnels sera effectivement basé sur la dernière assiette sociale connue.

Les bases des acomptes provisionnels de cotisation :

T1 —> Le 1er appel de cotisation de l’année N porte sur le revenu de l’année N-2 avec modulation possible de l’acompte provisionnel.

T2 —> Le 2ème appel de cotisation de l’année N porte sur le revenu de l’année N-2 avec modulation possible de l’acompte provisionnel.

| Déclaration sociale annuelle des revenus N-1 |

T3 —> Le 3ème appel de cotisation de l’année N porte sur le revenu de l’année N-1 avec modulation possible de l’acompte provisionnel auquel s’ajoute la régularisation définitive de l’année N-1.

T4 —> Le 4ème appel de cotisation de l’année N porte sur le revenu de l’année N-1 avec modulation possible de l’acompte provisionnel.

Finalement, à partir de 2021, le montant de cotisations appelées par défaut (c’est-à-dire en l’absence de modulation par l’artiste-auteur) dans le nouveau système sera exactement identique à celui qui était appelé dans l’ancien système, puisque dans les deux cas ce montant est basé sur la dernière assiette sociale connue (BNC+15% de l’année N-2 et BNC+15% de l’année N-1).

Mais les versements n’ont plus la même nature. Dans l’ancien système, les cotisations versées étaient définitives et décalées par rapport à l’année du revenu perçu, alors que dans le nouveau système le versement effectué constitue un acompte provisionnel qui est régularisé a posteriori pour correspondre au revenu perçu de l’année civile concernée.

4/ L’incidence positive du nouveau système sur les droits sociaux

La validation des droits sociaux reste l’année de versement des cotisations. Mais désormais les versements constituant des acomptes provisionnels qui sont régularisés une fois le BNC connu, il en résulte un rapprochement entre droits sociaux et année de perception du revenu.

À partir de 2020, le montant qui sera pris en compte par la CNAV pour le calcul de la pension de retraite de l’année N sera l’assiette sociale de l’année N (et non plus la moitié de la somme des assiettes sociales des 2 années antérieures...)

À partir de 2020, tout ou partie des droits sociaux seront ouverts dans le régime dès la 1ère année (« affiliation au 1er euro ») et la première année d’exercice entrera dans le calcul de la pension retraite.