1/ POUR LA SUPPRESSION IMMÉDIATE DE LA MAJORATION DE 15% DU BNC

L’article L.382-3 du code de la sécurité sociale (CSS) stipule "Les cotisations dues au titre des assurances sociales pour les personnes mentionnées à l’article L. 382-1 sont calculées selon les taux de droit commun. Les revenus servant de base au calcul des cotisations dues au titre du présent régime sont constitués du montant brut des droits d’auteur lorsque ces derniers sont assimilés fiscalement à des traitements et salaires par le 1 quater de l’article 93 du code général des impôts. Ils sont constitués du montant des revenus imposables au titre des bénéfices non commerciaux majorés de 15 % lorsque cette assimilation n’est pas applicable."

Cette majoration est une disposition particulière qui n’est appliquée à aucun actif (indépendant ou non) en France, son maintien ne se justifie pas. Parmi l’ensemble des déclarants en BNC (comptables, notaires, avocats, médecins, etc.), les artistes-auteurs sont à la fois les plus précaires et les seuls pénalisés par une majoration artificielle de leur BNC de 15% pour le calcul de leurs prélèvements sociaux obligatoires.

Cette disposition discriminatoire au préjudice des artistes-auteurs se justifie d’autant moins que le même article du CSS stipule que les cotisations des artistes-auteurs sont calculées selon les taux de droit commun, or une assiette de cotisation majorée entraîne des prélèvements à des taux effectifs supérieurs au droit commun. Ce tour de passe-passe qui date de la réforme de 1994 est profondément injuste.

Le CAAP demande la suppression de cette majoration abusive depuis des années. L’USOPAVE (Union des Syndicats et Organisations Professionnelles des Arts Visuels et de l’Ecrit) a également défendu cette suppression dans une proposition d’amendement à la loi sur la liberté de Création, l’architecture et le patrimoine (loi n° 2016-925 du 7 juillet 2016).

À l’heure où, il est question d’appliquer un taux majoré de CSG, il est d’autant plus urgent et indispensable de supprimer cette majoration de l’assiette sociale au préjudice des seuls artistes-auteurs.

| Nous demandons dans le PLFSS 2018 la modification législative suivante : " L’article L. 382-3 du code de la sécurité sociale est ainsi modifié : dans le dernier alinéa, les mots « majorés de 15 % » sont supprimés." |

Signez, partagez cette pétition

2/ UNE MAJORATION ANORMALE DU BNC DES ARTISTES-AUTEURS QUI N’A AUCUNE RAISON D’ETRE

Aucune profession libérale, aucun déclarant en BNC ne voit son assiette sociale majorée d’un forfait en pourcentage à l’exception des artistes-auteurs. Cette inégalité de traitement est sans fondement. L’assiette des cotisations d’un professionnel libéral est constituée de l’ensemble des revenus professionnels non salariés provenant de son activité libérale, soumis à l’impôt sur le revenu (au titre des bénéfices non commerciaux).

Les artistes-auteurs déclarants en BNC sont en fait doublement pénalisés non seulement pour le calcul de leurs cotisations sociales (maladie, vieillesse, ...) mais aussi pour celui de la CSG et la CRDS (impôts destinés à financer la sécurité sociale), car dans les deux cas, les calculs sont basés sur le BNC+15%. Or aucun actif en France ne paie de la CSG et de la CRDS sur un revenu d’activité qu’il n’a pas perçu.

De cette discrimination préjudiciable et injustifiable, il résulte une sur-cotisation des artistes-auteurs déclarants en BNC : les taux appliqués sont bien ceux du régime général des salariés mais ils s’appliquent sur une assiette majorée forfaitairement sans raison !

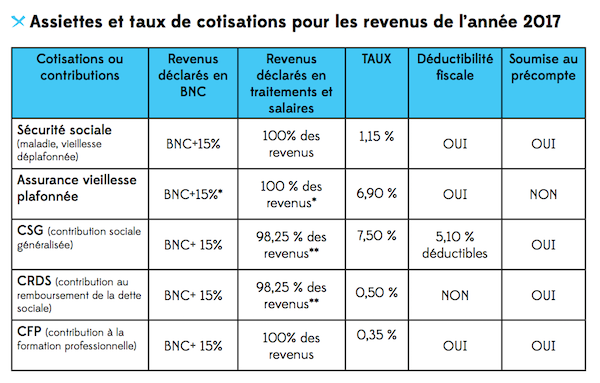

3/ COMPARATIF DES ASSIETTES DE PRÉLÈVEMENTS OBLIGATOIRES

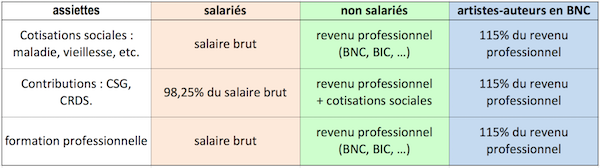

- Les travailleurs salariés : les cotisations sociales des salariés sont calculées sur le montant brut de leur salaire, la CSG et la CRDS sont calculées sur 98,25% de leur salaire brut (compte tenu d’un abattement pour frais professionnels de 1,75% qui a atteint par le passé jusqu’à 5%).

- Les travailleurs non salariés : les cotisations sociales des TNS sont calculées sur leur revenu professionnel (BNC, BIC, etc.), la CSG et la CRDS sont calculées sur leur revenu professionnel auquel s’ajoute le montant de leur cotisations sociales obligatoires (maladie, vieillesse, ...) à l’exclusion de tout autre prélèvement social (CSG, CRDS, contribution à la formation professionnelle,…).

- Les artistes-auteurs : Les assiettes des artistes-auteurs (non salariés) dépendent de leur mode de déclaration fiscale : en BNC ou en TS (traitements et salaires)

Source Agessa et MDA-sécurité sociale, site : http://www.secu-artistes-auteurs.fr/

On notera que le taux global des cotisations sociales des artistes-auteurs est de 1,15%+6,90% = 8,05% (en 2017) donc sans aucun rapport avec la majoration de 15% appliquée uniformément aux déclarants en BNC.

L’assiette des cotisations sociales et celle de la CSG/CRDS sont toujours différentes, sauf pour les artistes-auteurs déclarants en BNC. Une assiette identique (BNC+15%) est abusivement appliquée aux artistes-auteurs déclarants en BNC. Ce n’est le cas pour aucun autre travailleur qu’il soit salarié ou non.

Pour les artistes-auteurs déclarants en traitements et salaires, les assiettes sont identiques à celle des salariés, l’équivalent théorique du "salaire brut" est le "montant brut des droits d’auteur" intégralement déclaré par un tiers.

Si le tiers déclarant est un diffuseur (un éditeur par exemple), ce dernier précompte sur le montant brut des droits d’auteur une partie des prélèvements obligatoires (la cotisation vieillesse plafonnée à 6,90% n’est pas précomptée).

Si le tiers déclarant est une société de gestion collective d’auteurs, cette dernière perçoit du diffuseur le montant brut des droits d’auteur. Avant d’effectuer le précompte, la société d’auteur déduit les frais de gestion qu’elle impute à l’auteur du montant brut de droit d’auteurs versé par le diffuseur. L’assiette sociale est donc minorée du taux de frais de gestion [1] de la société d’auteur. Le précompte est effectué sur le montant des droits à répartir et non sur le montant perçu du diffuseur.

À droits d’auteur bruts identiques, le montant de l’assiette sociale est donc différent si l’artiste-auteur perçoit directement ses droits du diffuseur ou s’il les perçoit par l’intermédiaire d’une société d’auteur.

4/ RAPPEL DES BASES DU RÉGIME FISCAL DES ARTISTES-AUTEURS

Du point de vue fiscal, les rémunérations des artistes-auteurs (droits d’auteur, ventes d’œuvres originales) constituent un revenu non commercial.

Les artistes-auteurs sont des auteurs d’œuvres artistiques : œuvres littéraires, œuvres d’arts visuels (plastiques, graphiques, photographiques...), œuvres audiovisuelles et cinématographiques, œuvres sonores et musicales...

Sont qualifiées de professions libérales, les professions dans lesquelles l’activité intellectuelle joue le principal rôle et qui consistent en la pratique personnelle d’une science ou d’un art. Leurs titulaires exercent leur activité en toute indépendance – ce qui les distingue des salariés – et leurs biens et actes sont, en principe, régis par le droit civil, ce qui les distingue des commerçants.

L’article 92 du code général des impôts CGI classe les professions exercées par les artistes-auteurs dans la catégorie des professions libérales. En conséquence, les revenus qu’ils en tirent (ventes d’œuvres, droits d’auteur...) ont par principe le caractère de bénéfices des professions non commerciales. Le caractère de revenus non commerciaux implique une déclaration en BNC (bénéfices non commerciaux).

Par dérogation, au principe de base, l’article 93 1quater du CGI prévoit que lorsqu’ils sont intégralement déclarés par les tiers, les produits de droits d’auteur perçus par les auteurs des œuvres de l’esprit mentionnées à l’article L. 112-2 du code de la propriété intellectuelle sont soumis à l’impôt sur le revenu selon les règles prévues en matière de traitements et salaires. Ces dispositions particulières du CGI ont pour objet de rapprocher les modalités d’imposition des revenus non salariaux (lorsque leur montant est connu avec certitude) de celles appliquées aux revenus salariaux. Mais, ce rapprochement n’a nullement pour effet de conférer aux revenus en cause le caractère de salaires. Aussi, nonobstant le régime fiscal auquel ils sont soumis, les produits de droits d’auteur perçus par les auteurs d’œuvres de l’esprit, conservent leur caractère de revenus non commerciaux, même lorsqu’ils sont intégralement versés par des tiers, comme le précise clairement l’administration fiscale.

Ainsi les revenus des artistes-auteurs (ventes d’œuvres, droits d’auteur...) ont et conservent le caractère de revenus des professions non commerciales et ce, quelle que soit la modalité déclarative (en BNC ou en TS).

Les artistes-auteurs déclarants en traitements et salaires (ie visés au 1quater de l’article 93 du CGI) ont la faculté de se placer sur option expresse, sous le régime de droit commun applicable à la catégorie des revenus non commerciaux. Autrement dit, ils peuvent opter pour une déclaration en BNC.