> TVA

5,5% sur les ventes d’œuvres.

10% sur les droits d’auteur.

> SEUIL TVA

En 2019 : 42.900€

Si votre chiffre d’affaires (recettes encaissées) est supérieur à ce seuil vous ne pouvez pas opter pour une franchise de base (article 293B du code général des impôts).

Tolérance : En cas de dépassement des seuils de la franchise en base de TVA, celle-ci est maintenue au cours de l’année du dépassement, si le chiffre d’affaires ne dépasse pas 52 800 €.

> SEUIL MICRO BNC

En 2019 : 70.000€

En 2018 : 70.000€

En 2017 : 33.100€

Si votre chiffre d’affaires hors taxe est supérieur à ce seuil vous ne pouvez pas opter pour une déclaration fiscale en micro BNC.

Les dépenses sont évaluées forfaitairement à 34% de vos recettes.

Les recettes qui ne font que transiter sur votre compte sont à exclure de votre chiffre d’affaires (débours pour des clients, rétrocessions d’honoraires reversées à un autre artiste-auteur...).

Depuis 2018 le seuil du micro-BNC étant devenu supérieur au seuil de TVA, un artiste-auteur peut désormais être à la fois en micro-BNC et obligatoirement assujetti à la TVA. Dans ce cas, il doit tenir une comptabilité complète pour déterminer la TVA due, ses obligations comptables ne sont donc plus allégées.

> PLAFOND DE LA SECURITE SOCIALE (PSS)

Il sert de référence pour les cotisations dites « plafonnées » et pour le calcul de certaines prestations.

En 2019 : 40.524€ par an soit 3.377€ par mois

En 2018 : 39.732€ par an soit 3.311€ par mois

En 2017 : 39.228€ par an soit 3.269 € par mois

> SMIC horaire brut

Il sert notamment de base de calcul pour le seuil d’ouverture des droits au régime social des artistes-auteurs.

10,03€ en 2019

9,88€ en 2018

9,76€ en 2017

9,67€ en 2016

9,61€ en 2015

> ASSIETTE FORFAITAIRE D’OUVERTURE DE L’ENSEMBLE DES DROITS SOCIAUX (anciennement appelé « SEUIL D’AFFILIATION ») = 900 fois le Smic horaire brut

C’est le seuil qui permet notamment l’ouverture du droit aux indemnités journalières en espèces (maladie, maternité) et la validation de 4 trimestres vieillesse de base.

En 2019 : 9.027€ (10,03€ x 900)

En 2018 : 8.892€ (9,88€ x 900)

En 2017 : 8.784€

*NOVATIONS 2019 :

|

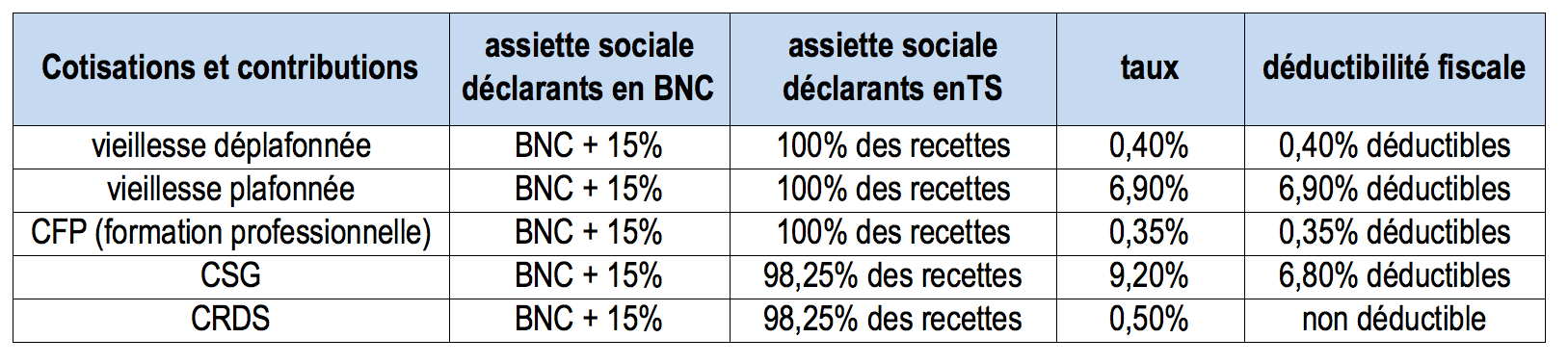

> ASSIETTE SOCIALE

C’est le montant sur lequel s’applique les taux de cotisations sociales

- Pour les déclarants en BNC : Assiette sociale = Bénéfice Non Commercial majoré de 15%.

Assiette sociale = BNC x 1,15 - Pour les déclarants en TS : Assiette sociale = montant brut HT des droits d’auteur perçus = recettes

> COTISATIONS SOCIALES DU RÉGIME DE BASE DES ARTISTES-AUTEURS EN 2019

Les cotisations dues au titre des assurances sociales sont calculées selon les taux de droit commun (article L382-3 du CSS), autrement dit, ils sont identiques aux taux applicables aux salariés.

Depuis l’année 2018, la CSG est passée de 7,50% à 9,20%. La cotisation maladie à 0,75% a été supprimée. Soit au final une augmentation des cotisations à la charge des artistes-auteurs de

[1,7% - 0,75% = 0,95%]. Cette hausse est compensée par un dispositif transitoire pour 2018 et 2019. Un mode de compensation pérenne doit être appliqué à partir de 2020.

- Maladie : 0% (et non plus 0,75%)

- Vieillesse déplafonnée : 0,40% (idem 2018) > fiscalement déductible

- Vieillesse plafonnée : 6,90% (idem 2018) > fiscalement déductible

- CSG : 9,20% (idem 2018) dont 6,80% > fiscalement déductible

- CRDS : 0,50% > non déductible fiscalement

- Contribution pour la formation professionnelle : 0,35%

+ compensation hausse CSG au cas par cas.

Tableau récapitulatif

BNC : bénéfices non commerciaux

TS : traitements et salaires

Les taux applicables sont ceux en vigueur au moment du paiement effectif de l’artiste-auteur, et non ceux en vigueur à la date d’émission de la facture ou de la signature du contrat.

*NOVATIONS 2019 :

|

- POUR LES DÉCLARANTS EN BNC

Le « Simulateur de cotisations auteurs » Mda-sécu et Agessa donne une estimation globale de vos cotisations mais pas leur détail (catégories, bases, taux et montants). Les cotisations 2019 seront encore appelées trimestriellement par la Mda et l’Agessa.

Les artistes-auteurs en BNC qui ne disposeraient pas de la « dispense de précompte 2019 » fournie par la Mda ou l’Agessa peuvent attester qu’ils sont déclarants en BNC auprès de leur diffuseur ou OGC en produisant l’attestation de l’INSEE reçue suite à leur déclaration de début d’activité d’artiste-auteur au CFE (centre de formalité des entreprises). L’INSEE délivre par ailleurs des « avis de situation » actualisés.

*NOVATION : à partir du 1er janvier 2020, les cotisations seront appelées par l’Urssaf (et non plus par la Mda ou l’Agessa).

| Avant la fin de l’année 2019, tous les artistes-auteurs pourront ouvrir un compte sur le site dédié de l’Urssaf. À ce jour, ce site (www.artistes-auteurs.urssaf.fr) n’est pas encore opérationnel. |

- POUR LES DÉCLARANTS EN TS

Le « Simulateur de cotisations diffuseurs » Mda-sécu et Agessa donne le détail des cotisations qui sont prélevées à la source (précomptées) par le diffuseur, puis reversées à l’Urssaf.

*NOVATION : à partir du 1er janvier 2019, le montant du précompte doit être versé par le diffuseur à l’Urssaf (et non plus à la Mda ou l’Agessa). Mais à ce jour le site dédié de l’Urssaf (www.artistes-auteurs.urssaf.fr) n’est pas encore opérationnel...

REMARQUE : Le diffuseur doit obligatoirement vous fournir la certification de précompte (c’est la preuve de vos paiements de cotisation). Le formulaire de certification de précompte Mda-Agessa est en pdf en fin d’article.

Que faire face aux diffuseurs indélicats qui ne vous renvoient pas votre certification de précompte ?

En vertu du code de la sécurité sociale les diffuseurs sont tenus de remettre la certification de précompte. L’arrêté du 19 avril 1995 fixe les mentions obligatoires des documents délivrés lors du précompte des cotisations de sécurité sociale sur la rémunération des artistes-auteurs.

En cas de problème, informez votre diffuseur que la fourniture de ce document est une obligation légale instituée par le code de la sécurité sociale en citant l’arrêté, éventuellement lui préciser que ne pas le faire est une infraction aussi grave qu’un employeur qui refuserait de fournir une fiche paie à un salarié.