Dans l’attente du projet de décret qui n’a toujours pas été communiqué aux syndicats d’artistes-auteurs, nous reprenons ici les points problématiques de la présentation de la direction de la sécurité sociale (DSS) en pdf en fin d’article.

La plupart de ces points n’a pas obtenu de réponse du gouvernement à ce jour. Le CAAP a communiqué ce document aux ministères de tutelle avant la réunion du 4 septembre 2018. À cette réunion, la DSS s’est engagée à fournir son projet de décret le 11 septembre 2018.

1/ NOUS DEMANDONS LA RÉPARATION DE L’ENSEMBLE DES PRÉJUDICES CAUSÉS AUX NON AFFILIÉS DE L’AGESSA

La DSS occulte le problème des sur-cotisations versées par les BNC et la nécessité d’une véritable régularisation des cotisations prescrites.

Un dispositif global de réparation des préjudices est indispensable, notamment pour les assujettis de l’Agessa déclarant en BNC.

Cliquer pour en savoir plus sur le Point 1

2/ NOUS DEMANDONS QUE TOUT ARTISTE-AUTEUR DÉCLARANT EN BNC DISPOSE EFFECTIVEMENT D’UNE DISPENSE DE PRÉCOMPTE CONFORMÉMENT À LA LOI

Le CAAP préconise que le certificat d’inscription au répertoire des entreprises et des établissements fourni par l’INSEE (qui précise notamment le numéro de SIREN et de SIRET) dont dispose chaque artiste-auteur en BNC suite à sa déclaration d’activité à l’URSSAF tienne lieu de justificatif auprès des diffuseurs pour être dispensé de précompte, et ce, en attendant que l’URSSAF soit effectivement en mesure de fournir elle-même la dispense de précompte.

Cliquer pour en savoir plus sur le Point 2

3/ NOUS DEMANDONS QUE LES CERTIFICATIONS DE PRÉCOMPTE SOIENT FOURNIES PAR L’URSSAF À TOUT ARTISTE-AUTEUR PRÉCOMPTÉ, DÉCLARANT EN TRAITEMENTS ET SALAIRES ASSIMILÉS

Le CAAP préconise qu’à l’avenir tout artiste-auteur précompté soit identifié et dispose automatiquement de ses attestations de précompte via l’URSSAF.

Cliquer pour en savoir plus sur le Point 3

4/ NOUS DEMANDONS LA SUPPRESSION DE TOUTE ZONE DE NON DROIT ET L’IDENTIFICATION PAR L’URSSAF DE CHAQUE ARTISTE-AUTEUR COTISANT AU RÉGIME

Le CAAP demande des garanties quant à la suppression effective et urgente de la zone de non droit créée par l’Agessa.

Cliquer pour en savoir plus sur le Point 4

5/ NOUS DEMANDONS UNE RÉELLE AMÉLIORATION DU SERVICE RENDU AUX ARTISTES-AUTEURS

Les missions des organismes agréés suite au transfert de recouvrement à l’URSSAF ne sont toujours pas clarifiées à ce jour.

Cliquer pour en savoir plus sur le Point 5

6/ NOUS DEMANDONS LA CONSTITUTION D’UN CONSEIL D’ADMINISTRATION DU RÉGIME SOCIAL DES ARTISTES-AUTEURS DIGNE DE CE NOM, DONC UN CONSEIL QUI RÈGLE EFFECTIVEMENT PAR SES DÉLIBÉRATIONS LES AFFAIRES DE L’ORGANISME.

Le transfert du recouvrement de la collecte à un seul organisme (l’URSSAF Limousin en tant que "prestataire attributaire") implique en regard la création d’une gouvernance opérationnelle. L’existence des deux organismes agréés étant maintenue, l’organe qui pilotera le régime doit logiquement être composé des deux conseils d’administration (Mda et Agessa) regroupés au sein d’un unique conseil de la protection sociale des artistes-auteurs. À ce jour, aucune réponse du gouvernement sur le rôle du CA donc sur le pilotage effectif du régime social des artistes-auteurs...

Cliquer pour en savoir plus sur le Point 6

7/ NOUS DEMANDONS LE MAINTIEN DU MODE ÉLECTIF POUR DÉSIGNER LES ORGANISATIONS REPRÉSENTANTES DES ARTISTES-AUTEURS DANS LE (OU LES) CONSEIL(S) D’ADMINISTRATION DU RÉGIME SOCIAL

Le CAAP préconise l’organisation d’élections professionnelles des artistes-auteurs pour la gestion de leur régime social. La carence des conseils d’administration (depuis 2014 !) n’étant ni tenable, ni souhaitable, dans l’attente de l’organisation de ces élections, le CAAP préconise la nomination d’un conseil d’administration provisoire composé de l’actuelle administratrice provisoire et des organisations professionnelles des artistes-auteurs et des diffuseurs.

Cliquer pour en savoir plus sur le Point 7

8/ NOUS DEMANDONS UN ÉLARGISSEMENT DE L’ACTION SOCIALE DU RÉGIME

À l’avenir tout artiste-auteur qui rencontre des difficultés économiques devrait pouvoir saisir la commission d’action sociale. Le CAAP préconise une actualisation de l’article R382-30-1 tant sur les bénéficiaires que sur le financement de l’action sociale

Cliquer pour en savoir plus sur le Point 8

9/ NOUS DEMANDONS LE REMBOURSEMENT SYSTÉMATIQUE ET AUTOMATIQUE DE TOUT TROP-PERÇU

Quels que soient les cas de trop-perçus : erreurs de l’organisme collecteur, artiste-auteur en BNC abusivement précompté sur son chiffre d’affaires au lieu de son BNC, artiste-auteur déclarant en TS précompté de la cotisation vieillesse plafonnée alors que ses revenus ont dépassé le plafond, et même artiste-auteur en BNC abusivement précompté et ayant dépassé le plafond... il appartient à l’organisme de régulariser dès que possible et automatiquement ce trop-perçu.

Cliquer pour en savoir plus sur le Point 9

10/ NOUS DEMANDONS LA SUPPRESSION DU CAVALIER LÉGISLATIF QUI A ABUSIVEMENT INTRODUIT DES OGC À LA PLACE DES SYNDICATS DANS LES COMMISSIONS PROFESSIONNELLES DU RÉGIME SOCIAL

Les OGC (organismes de gestion collective) ont été abusivement introduits au sein des commissions professionnelles du régime social des artistes-auteurs. Se substituer ainsi aux organisations syndicales des artistes-auteurs constitue une violation du code du travail et du droit syndical.

Cliquer pour en savoir plus sur le Point 10

11/ NOUS DEMANDONS LA SUPPRESSION DE LA MAJORATION ABUSIVE DE 15% SUR LES BNC ET LA RESTAURATION D’UNE ASSIETTE DE DROIT COMMUN POUR LES BNC

Aucune profession libérale, aucun déclarant en BNC ne voit ses bases de calcul majorées d’un forfait en pourcentage à l’exception des artistes-auteurs. Cette inégalité de traitement est sans fondement.

Parmi l’ensemble des déclarants en BNC (comptables, notaires, avocats, médecins, etc.), les artistes-auteurs sont à la fois les plus précaires et les seuls pénalisés par une majoration artificielle de leur BNC. Il est urgent et indispensable de supprimer cette majoration abusive de l’assiette sociale au préjudice des seuls artistes-auteurs.

Cliquer pour en savoir plus sur le Point 11

12/ NOUS DEMANDONS UN SEUIL DE COTISATION OPTIONNEL À 600VHMS

Rien ne justifie de faire sur-cotiser les artistes-auteurs sur un seuil de 900VHMS alors qu’il suffit de 600 VHMS pour valider 4 trimestres vieillesse dans le régime général.

Cliquer pour en savoir plus sur le Point 12

13/ NOUS DEMANDONS L’OUVERTURE DE L’ENSEMBLE DES DROITS SOCIAUX AU SEUIL UNIQUE DE 600VHMS

Dans un souci de clarté, de simplicité et d’amélioration du régime, le seuil minimal de cotisation optionnel à 600VHMS doit être unique et ouvrir l’ensemble des droits sociaux du régime général.

Cliquer pour en savoir plus sur le Point 13

14/ NOUS DEMANDONS LA RÉVISION DE LA CIRCULAIRE DE 2011 SUR LES ACTIVITÉS DITES "ACCESSOIRES"

La circulaire de 2011 doit être aujourd’hui revue et actualisée, y compris en ce qui concerne les "limites". En effet, les activités visées - incomplètes - sont essentiellement non pas des activités "accessoires" mais des activités connexes à nos métiers. Cette question est l’objet de la seconde partie de la mission IGAS-IGAS.

Cliquer pour en savoir plus sur le Point 14

15/ NOUS DEMANDONS QU’IL SOIT REMÉDIÉ À LA PERTE D’UNE ANNÉE DE COTISATION VIEILLESSE

Actuellement, tous les artistes-auteurs perdent au moins 4 trimestres de cotisation vieillesse et voient leur droit à la retraite injustement minoré.

Le CAAP soutient la Recommandation N° 5 du rapport 2013 : "prendre en compte pour les droits à retraite la dernière année d’activité, en utilisant comme base de revenus la dernière année connue, ou la moyenne des deux ou trois derniers exercices".

Cliquer pour en savoir plus sur le Point 15

Plus d’info sur le Point 1 : NOUS DEMANDONS LA RÉPARATION DE L’ENSEMBLE DES PRÉJUDICES CAUSÉS AUX NON AFFILIÉS DE L’AGESSA (retour aux 15 points)

Page 2 du document, la DSS reconnaît les préjudices occasionnés par les dysfonctionnements de l’Agessa en ce qui concerne la cotisation vieillesse déplafonnée qui - en violation du code de la sécurité sociale - n’a jamais été appelée par l’Agessa à ses "assujettis non affiliés" (en revanche la cotisation vieillesse déplafonnée a toujours été appelée à l’ensemble des cotisants - assujettis et affiliés - par la MDA-sécurité sociale).

Mais la DSS occulte le problème des sur-cotisations versées par les BNC et la nécessité d’une véritable régularisation des cotisations prescrites. La réparation des préjudices causés par l’Agessa comporte non seulement le volet sous-cotisation de cotisations vieillesse (le bilan de la circulaire relatif au rachat n’a pas été fait) mais aussi le volet sur-cotisations des déclarants en BNC précomptés sur une mauvaise assiette.

Un dispositif global de réparation des préjudices est indispensable, notamment pour les assujettis de l’Agessa déclarant en BNC.

Lors de la réunion du 26 juin 2018, le CAAP a interpellé la ministre au sujet de la spoliation des assujettis non affiliés de l’Agessa en BNC : " Madame la ministre, Quelles mesures envisagez-vous pour la réparation des préjudices subis par les assujettis non affiliés de l’Agessa, notamment les dizaines de milliers d’artistes-auteurs en BNC qui ont sur-cotisé en versant des montants calculés sur leurs recettes au lieu de leur bénéfice ? ".

Question : La réparation des préjudices causés aux non affiliés de l’Agessa va-t-elle être enfin envisagée par le gouvernement ?

Pour en savoir plus, voir nos articles :

- Les préjudices des auteurs précomptés de l’Agessa alors qu’il sont en BNC !

- La spoliation des non affiliés de l’Agessa

- Le CAAP demande justice pour les assujettis de l’Agessa

- L’agessa hors la loi

Plus d’info sur le Point 2 : NOUS DEMANDONS QUE TOUT ARTISTE-AUTEUR DÉCLARANT EN BNC DISPOSE EFFECTIVEMENT D’UNE DISPENSE DE PRÉCOMPTE CONFORMÉMENT À LA LOI (retour aux 15 points)

Page 2 du document, la DSS précise "L’article 20 de la loi de financement de la sécurité sociale pour 2016 prévoit la mise en œuvre d’un précompte de toutes les cotisations sociales, y compris la cotisation vieillesse plafonnée pour tous les artistes-auteurs déclarant en traitements et salaires."

Or faute de dispense de précompte, les assujettis de l’Agessa en BNC - non identifiés - sont actuellement abusivement précomptés sur mauvaise assiette (leur chiffre d’affaires au lieu de leur bénéfice !). Le précompte de la cotisation vieillesse prévu dès 2019 majorerait gravement le préjudice qu’ils subissent déjà. Il est donc indispensable et urgent qu’ils soient dispensés de précompte.

Lors de la réunion du 26 juin 2018, le CAAP a interpellé la ministre au sujet de la dispense de précompte due à chaque artiste-auteur en BNC : "Actuellement l’Agessa en violation du code de la sécurité sociale continue de refuser la dispense de précompte aux assujettis en BNC, que comptez-vous faire à ce sujet avant le transfert du recouvrement à l’Urssaf ?"

Lors de la réunion du 21 juin 2018, le CAAP avait également interpellé la direction de la sécurité sociale à ce sujet qui a affirmé que l’URSSAF Limousin fournirait effectivement la dispense de précompte à tous les BNC. Et le document de la DSS précise page 5 : " Les artistes déclarant fiscalement en BNC pourront bénéficier d’une dispense de précompte pour déclarer l’ensemble de leurs revenus en BNC".

Mais dans la pratique, on ignore quand l’URSSAF Limousin sera réellement en mesure de fournir la dispense de précompte.

À ce sujet, le compte-rendu de la réunion du 24 juillet 2018 précise :

" • Pour les déclarants fiscaux en bénéfices non commerciaux débutant leur activité, la déclaration obligatoire de début d’activité via une liasse CFE P0 professions libérales adaptée aux artistes-auteurs entraînera la délivrance automatique (sauf refus express de l’artiste auteur) d’une dispense de précompte à partir de 2020. A titre transitoire, pour l’année 2019, le récépissé délivré à l’artiste auteur ayant transmis une liasse CFE pour déclarer un début d’activité vaudra dispense de précompte.

• Pour le "stock" et pour l’année 2019, étant donné que l’Acoss ne sera pas en mesure de délivrer des notifications officielles de dispense de précompte, la question se pose de la liste de documents que les artistes auteurs déclarant fiscalement en BNC mais ne disposant pas de dispense de précompte pourraient présenter, exceptionnellement et à titre transitoire, à leurs diffuseurs afin que ces derniers ne les précomptent pas. Les organisations sont invitées à faire des propositions en ce sens. "

-> Nous préconisons que le certificat d’inscription au répertoire des entreprises et des établissements fourni par l’INSEE (qui précise notamment le numéro de SIREN et de SIRET) dont dispose chaque artiste-auteur en BNC suite à sa déclaration d’activité à l’URSSAF tienne lieu de justificatif auprès des diffuseurs pour être dispensé de précompte, et ce, en attendant que l’URSSAF soit effectivement en mesure de fournir elle-même la dispense de précompte.

Plus d’info sur le Point 3 : NOUS DEMANDONS QUE LES CERTIFICATIONS DE PRÉCOMPTE SOIENT FOURNIES PAR L’URSSAF À TOUT ARTISTE-AUTEUR PRÉCOMPTÉ, DÉCLARANT EN TRAITEMENTS ET SALAIRES ASSIMILÉS (retour aux 15 points)

Le document de la DSS est silencieux sur la question des certifications de précompte qui posent pourtant problème depuis longtemps.

Lors de la réunion du 21 juin 2018, le CAAP avait interpellé la direction de la sécurité sociale à ce sujet qui a affirmé que l’URSSAF Limousin fournirait effectivement les attestations de précompte à tous les précomptés déclarants en TS.

Ce point n’a pas été ré-abordé depuis.

La situation actuelle met en difficulté de nombreux artistes-auteurs qui n’arrivent pas à obtenir de leurs diffuseurs leurs attestations de précompte. Des cotisations sont ainsi versées par des diffuseurs pour le compte d’un artiste-auteur sans qu’elles soient prises en compte par l’organisme collecteur, il en résulte un préjudice conséquent pour de nombreux artistes-auteurs dont les cotisations ont été précomptées (déduites de la rémunération de l’artiste-auteur par le diffuseur) sans aucun droits sociaux en regard, du fait de l’absence de report au compte de l’artiste-auteur.

Le fonctionnement actuel est parfaitement aberrant : il est demandé à l’artiste-auteur de prouver que ses cotisations ont bien été versées par le diffuseur à l’organisme social collecteur, autrement dit l’artiste-auteur doit prouver une transaction effectuée en dehors de lui entre deux tiers : le diffuseur et l’organisme collecteur !

Il est évident que l’organisme collecteur est le mieux placé pour savoir si des cotisations ont ou non été versées par un diffuseur pour le compte d’un artiste-auteur. Il appartient donc à l’organisme collecteur de fournir systématiquement à l’artiste-auteur la preuve du montant qu’il a lui-même encaissé. Cependant qu’il appartient au diffuseur de préciser, l’activité, les coordonnées et le numéro de sécurité sociale de l’artiste-auteur précompté.

-> Nous préconisons qu’à l’avenir tout artiste-auteur précompté soit identifié et dispose automatiquement de ses attestations de précompte via l’URSSAF.

Plus d’info sur le Point 4 : NOUS DEMANDONS LA SUPPRESSION DE TOUTE ZONE DE NON DROIT ET L’IDENTIFICATION PAR L’URSSAF DE CHAQUE ARTISTE-AUTEUR COTISANT AU RÉGIME (retour aux 15 points)

Depuis sa création l’Agessa - en violation du code de la sécurité sociale - ne recense pas et n’ouvre pas de compte à ses non affiliés (en revanche la Mda-sécurité sociale a toujours identifié et ouvert des comptes à tout artiste-auteur cotisant, qu’il soit affilié ou non).

De ce dysfonctionnement grave, il résulte qu’actuellement 192.167 non affiliés de l’Agessa sont sans droit, ni compte ouvert parmi les 270.489 artistes-auteurs cotisants au régime (chiffres 2017).

À ce sujet, le compte-rendu de la réunion du 24 juillet 2018 précise :

"L’objectif étant d’identifier tous les artistes auteurs, y compris ceux qui ne le sont pas aujourd’hui, les artistes auteurs précomptés devront remplir une déclaration annuelle de revenus..." .

Mais la DSS n’a pas précisé comment, ni dans quel délai elle atteindrait cet objectif indispensable à la gestion normale de tout régime de sécurité sociale.

-> Nous demandons des garanties quant à la suppression effective et urgente de la zone de non droit créée par l’Agessa.

Plus d’info sur le Point 5 : NOUS DEMANDONS UNE RÉELLE AMÉLIORATION DU SERVICE RENDU AUX ARTISTES-AUTEURS (retour aux 15 points)

Page 3 de son document, la DSS affirme : "les organismes agréés (AGESSA-MDA) continuent d’assurer des missions, qui seront renforcées". Or les missions qu’elle spécifie sont au contraire réduites à une peau de chagrin : information des artistes-auteurs, affiliation des artistes-auteurs en début d’activité, gestion des demandes d’action sociale.

Le gouvernement s’est engagé à une "amélioration de la qualité de service du régime" et "une offre de service adaptée et totalement dédiée aux artistes auteurs qui permettront de mieux répondre à leurs spécificités". Il a présenté le transfert du recouvrement à l’Urssaf Limousin comme une mesure technique d’appui en précisant : "En parallèle, la Mda et l’Agessa conserveront les missions qui leurs sont dévolues et qui sont propres à l’identité du régime".

Parallèlement la DSS a demandé à 80% des salariés des organismes sociaux de transférer leur contrat de travail à l’Urssaf, un effectif dédié de seulement 20 ETP pour les deux organismes serait maintenu. Comment croire à une amélioration du service dans ces conditions ?

L’amélioration de la qualité du service rendu aux artistes-auteurs passe par :

- un accueil physique amélioré des artistes-auteurs et des diffuseurs,

- un standard téléphonique accessible sans attente interminable,

- une réponse rapide aux mails reçus,

- une information précise et régulière des artistes auteurs, y compris par des réunions en région,

- un accompagnement personnalisé et attentif des entrants,

- un suivi adapté et efficace des cotisants,

- un recensement permanent des diffuseurs et des artistes-auteurs,

- un contrôle du champ d’application du régime,

- une instruction efficace des dossiers, tant des entrants que des cotisants,

- une interface avec l’Urssaf Limousin, prestataire de service du recouvrement,

- une interface efficiente avec les caisses : CPAM, CNAM, ...

- une amélioration du site et de ses interfaces avec les artistes-auteurs et les diffuseurs,

- une communication professionnelle régulière sur les réseaux sociaux,

- la préparation et le secrétariat des conseils d’administrations, des commissions professionnelles et de la commission d’action sociale,

- l’établissement des rapports annuels d’activité, des bilans financiers et des statistiques indispensables au pilotage du régime par les conseils d’administration...

Quelles réponse du gouvernement sur ces points précis et sur les missions effectives des organismes agréés ?

Plus d’info sur le Point 6 : NOUS DEMANDONS LA CONSTITUTION D’UN CONSEIL D’ADMINISTRATION DU RÉGIME SOCIAL DES ARTISTES-AUTEURS DIGNE DE CE NOM, DONC UN CONSEIL QUI RÈGLE EFFECTIVEMENT PAR SES DÉLIBÉRATIONS LES AFFAIRES DE L’ORGANISME (retour aux 15 points)

Page 4 de son document, la DSS affirme : "Les nouveaux membres des conseils d’administration des deux organismes agréés seront nommés par les ministères de tutelle, sur proposition des organisations professionnelles représentant les artistes-auteurs". C’est la seule mention concernant la gouvernance du régime social des artistes-auteurs.

Le document de la DSS est notamment silencieux sur le rôle du conseil d’administration. Or ce point est d’évidence crucial. Il est impensable d’évincer les représentants des artistes-auteurs de la gestion de leur propre régime social !

À juste titre, toutes les caisses et tous les organismes de sécurité sociale sont pilotés par un conseil d’administration composé des représentants des organisations professionnelles concernées. Le rôle d’un conseil n’est notamment nullement limité à l’action sociale et à la vérification du périmètre du régime.

Le transfert du recouvrement de la collecte à un seul organisme (l’URSSAF Limousin en tant que "prestataire attributaire") implique en regard la création d’une gouvernance opérationnelle. L’existence des deux organismes agréés étant maintenue, l’organe qui pilotera le régime doit logiquement être composé des deux conseils d’administration (Mda et Agessa) regroupés au sein d’un unique conseil de la protection sociale des artistes-auteurs.

Lors de la réunion du 26 juin 2018, le CAAP a interpellé la ministre au sujet de la gouvernance du régime social des artistes-auteurs et du rôle des administrateurs : "Tout régime de sécurité sociale dispose d’un organe de décision : le conseil d’administration et d’un organe d’exécution : les services administratifs.

En ce qui concerne les services administratifs la réforme en cours prévoit le transfert du recouvrement à l’URSSAF Limousin et le maintien des autres missions (recensement, informations, secrétariat des instances et commissions, etc.) aux organismes agréés : Mda-sécurité sociale et Agessa.

En ce qui concerne l’organe décisionnaire - qui comprend nécessairement les représentants des assurés sociaux - la réforme en cours est très floue, tant sur l’instance elle-même que sur son rôle.

De cette remarque découlent deux questions :

- Quel sera cet organe décisionnaire ?

- Son rôle sera-t-il bel et bien celui d’un conseil d’administration de sécurité sociale, c’est-à-dire un conseil conforme aux dispositions communes de l’article L121-1 du code de la sécurité sociale une instance qui règle par ses délibérations les affaires de l’organisme ?

Sachant qu’un conseil d’administration a notamment pour rôle (voir l’article R 121-1 du code de la sécurité sociale) : - d’établir le règlement intérieur de l’organisme, soumis à l’approbation de l’autorité de tutelle,

- de voter les budgets de la gestion administrative,

- de contrôler l’application par le directeur et l’agent comptable des dispositions législatives et réglementaires, ainsi que l’exécution de ses propres délibérations,

- d’approuver les comptes de l’organisme,

et aussi : - d’orienter l’activité de l’organisme en se prononçant sur les différents rapports qui lui sont soumis notamment ceux relatifs aux statistiques, au fonctionnement administratif et financier de l’organisme,

- de contribuer à améliorer la qualité des services rendus aux usagers du régime,

- de contribuer à la définition de la politique de communication à l’égard des usagers du régime,

- de proposer des modifications de nature législative ou réglementaire concernant le régime,

- de donner un avis sur toute proposition de modification législative et réglementaire concernant le régime.

Le conseil d’administration peut également désigner des commissions et leur déléguer une partie de ses attributions."

Quelle réponse du gouvernement sur le rôle du CA donc sur le pilotage effectif du régime social des artistes-auteurs ?

Plus d’info sur le Point 7 : NOUS DEMANDONS LE MAINTIEN DU MODE ÉLECTIF POUR DÉSIGNER LES ORGANISATIONS REPRÉSENTANTES DES ARTISTES-AUTEURS DANS LE (OU LES) CONSEIL(S) D’ADMINISTRATION DU RÉGIME SOCIAL (retour aux 15 points)

Page 4 de son document, la DSS affirme : "Les nouveaux membres des conseils d’administration des deux organismes agréés seront nommés par les ministères de tutelle, sur proposition des organisations professionnelles représentant les artistes-auteurs ".

De même qu’il n’appartient pas au gouvernement de décider de la représentativité des syndicats de salariés, ni d’employeurs, il n’appartient pas aux ministères de tutelle de décider de la représentation des artistes-auteurs au sein de leur régime social mais aux artistes-auteurs eux-mêmes.

Lors de la réunion du 26 juin 2018, le CAAP a interpellé la ministre au sujet du mode de désignation des administrateurs du régime social des artistes-auteurs : "le gouvernement tiendra-t-il compte dans son décret d’application, du rapport IGAS-IGAS de 2013 sur notre régime qui précisait : "les organisations syndicales et professionnelles d’artistes-auteurs demandent clairement le maintien du mode électif qui est un élément constitutif de l’identité de leur régime. Les diffuseurs ne sont pas dans la même attente". Ce même rapport préconisait : "recommandation N°25 : désigner les représentants des artistes auteurs par un scrutin à le proportionnelle et les représentants des diffuseurs par arrêté ministériel" ? Autrement dit le décret en conseil d’État qui précisera les conditions de désignation des représentants des artistes auteurs et des diffuseurs mentionnera-t-il que les artistes-auteurs seront désignés par voie élective et les diffuseurs par arrêté ministériel ? ".

Quelle réponse du gouvernement sur le maintien du mode électif pour désigner les organisations qui représenteront les artistes-auteurs ?

Pour mémoire, à partir de 2019, l’article L 382-2 du code de la sécurité sociale dispose qu’un "décret en Conseil d’Etat précise les modalités d’application du présent alinéa, notamment les conditions de désignation des représentants des artistes auteurs et des diffuseurs ».

-> le CAAP préconise l’organisation d’élections professionnelles des artistes-auteurs pour la gestion de leur régime social.

- Serait éligible toute organisation ayant exclusivement pour objet l’étude et la défense des droits ainsi que des intérêts matériels et moraux, tant collectifs qu’individuels, des artistes-auteurs mentionnées dans leurs statuts.

- Serait électeur tout artiste-auteur validant un nombre fixé de trimestres vieillesse dans le régime des artistes-auteurs.

- > La carence des conseils d’administration (depuis 2014 !) n’étant ni tenable, ni souhaitable, dans l’attente de l’organisation de ces élections, le CAAP préconise la nomination d’un conseil d’administration provisoire composé de l’actuelle administratrice provisoire et des organisations professionnelles des artistes-auteurs et des diffuseurs.

Plus d’info sur le Point 8 : NOUS DEMANDONS UN ÉLARGISSEMENT DE L’ACTION SOCIALE DU RÉGIME (retour aux 15 points)

Page 5 de son document, la DSS mentionne à juste titre la nécessité d’un "élargissement de l’action sociale, anciennement réservée aux seuls affiliés dérogatoires".

À l’avenir tout artiste-auteur qui rencontre des difficultés économiques devrait pouvoir saisir la commission d’action sociale.

Les procédures simplifiées concernant les artistes-auteurs qui sur-cotiseront sur la base du seuil d’ouverture des droits (alors que leurs revenus effectifs sont inférieurs) devraient par ailleurs être maintenues afin d’alléger le travail de la commission d’action sociale conjointe Mda-Agessa.

Par ailleurs, le financement de l’action sociale devrait être basé sur l’ensemble de la collecte et non plus sur une fraction marginale.

Actuellement conformément à l’article R 382-30-1 du code de la sécurité sociale, le montant alloué à l’action sociale est calculé par un pourcentage fixé par décret portant non sur la totalité de la collecte mais sur une fraction : le montant de la contribution des diffuseurs au régime (qui s’élève à moins de 10% de la collecte !).

Ce mode de calcul est dénué de sens et occulte le pourcentage effectif du régime des artistes-auteurs consacré à l’action sociale (le pourcentage effectif porte nécessairement sur la collecte globale). Il ne permet pas un pilotage clair de l’action sociale du régime.

-> Le CAAP préconise une actualisation de l’article R382-30-1 tant sur les bénéficiaires que sur le financement de l’action sociale.

Plus d’info sur le Point 9 : NOUS DEMANDONS LE REMBOURSEMENT SYSTÉMATIQUE ET AUTOMATIQUE DE TOUT TROP-PERÇU (retour aux 15 points)

Page 5 de son document, la DSS précise :

" - Tous les artistes-auteurs dont les revenus sont assimilés en traitements et salaires [TS] seront précomptés par leurs diffuseurs (ou tiers habilités) pour toutes les cotisations, y compris la cotisation vieillesse plafonnée.

- Les artistes déclarant fiscalement en BNC pourront bénéficier d’une dispense de précompte pour déclarer l’ensemble de leurs revenus en BNC.

- la régularisation des éventuels trop-perçus pourra se faire sur demande auprès des URSSAF ".

Or il est de la pleine responsabilité de l’organisme collecteur de percevoir des montants effectivement dus et non des montants indus.

Quels que soient les cas de trop-perçus : erreurs de l’organisme collecteur, artiste-auteur en BNC abusivement précompté sur son chiffre d’affaires au lieu de son BNC, artiste-auteur déclarant en TS précompté de la cotisation vieillesse plafonnée alors que ses revenus ont dépassé le plafond, et même artiste-auteur en BNC abusivement précompté et ayant dépassé le plafond... il appartient à l’organisme de régulariser dès que possible et automatiquement ce trop-perçu.

À ce sujet, le compte-rendu de la réunion du 24 juillet 2018 précise :

"Concernant les délais de régularisation, l’Acoss régularisera le surplus de l’année N après que les artistes-auteurs auront fait leur déclaration au deuxième trimestre de l’année N+1. Le remboursement interviendra rapidement après cette déclaration."

La régularisation des trop-perçus n’interviendrait donc qu’au moment de la déclaration annuelle de revenu en N+1.

Question : comment les artistes-auteurs non identifiés (les actuels assujettis de l’Agessa) sauront-ils qu’ils doivent désormais remplir une déclaration annuelle de revenu ? L’Urssaf Limousin sera-t-elle en mesure de les contacter pour les informer ? L’Urssaf Limousin sera-t-elle en mesure de discerner les déclarants en BNC de ceux en TS ?

Plus d’info sur le Point 10 : NOUS DEMANDONS LA SUPPRESSION DU CAVALIER LÉGISLATIF QUI A ABUSIVEMENT INTRODUIT DES OGC À LA PLACE DES SYNDICATS DANS LES COMMISSIONS PROFESSIONNELLES DU RÉGIME SOCIAL (retour aux 15 points)

Page 5 de son document, la DSS précise :

"Les commissions professionnelles ne détermineront plus la frontière entre affiliés et assujettis à l’entrée du régime : elles se prononceront, si besoin, sur l’inclusion ou non d’une activité dans le champ du régime."

Nous sommes d’accord sur ce périmètre d’action des commissions professionnelles.

En revanche, nous demandons la suppression de l’ajout (en gras ci-dessous) qui a abusivement été introduit par amendement dans l’article L382-1 du CSS : " L’affiliation est prononcée par les organismes agréés mentionnés à l’article L. 382-2, s’il y a lieu après consultation, à leur initiative ou à celle de l’intéressé, de commissions, instituées par branches professionnelles. Ces commissions comprennent des représentants des organisations syndicales et professionnelles des artistes. En application de l’article L.321-2 du code de la propriété intellectuelle, elles peuvent également comprendre des représentants des organismes de gestion collective. Le nombre des représentants des organisations syndicales et professionnelles des artistes et, le cas échéant, des organismes de gestion collective doit être supérieur à la moitié du nombre des membres de ces commissions."

Sur la forme, cet ajout est un cavalier législatif. Madame Agnès Buzyn Ministre des Solidarités et de la Santé avait elle-même signalé cette évidence aux parlementaires : "Ce sujet n’a pas sa place dans un projet de loi de financement de la Sécurité sociale et il nous semble nécessaire d’organiser une période de concertation avec les organisations professionnelles représentant les artistes auteurs afin de s’assurer de leur accord." De plus cet ajout est contraire à la hiérarchie des normes : la composition des commissions professionnelles relève de dispositions règlementaires (décret) et non de la loi.

Sur le fond, cet ajout constitue une violation du code du travail en portant atteinte aux prérogatives des syndicats professionnels qui sont légalement les seuls à pouvoir se prévaloir de l’intérêt collectif de l’ensemble d’un champ professionnel. Un OGC n’est pas un syndicat et n’est nullement représentatif d’une profession, il n’a pas qualité pour intenter une action en justice tendant à la réparation d’un préjudice porté à l’intérêt collectif d’une profession, cette action est légalement réservée aux organisations définies à l’article L. 2231-1 et suivants du code du travail. Un OGC peut ester en justice uniquement pour défendre l’intérêt individuel de ses propres sociétaires titulaires de droits.

Légalement, les OGC n’ont nullement qualité pour agir en défense des intérêts collectifs profes¬sionnels des artistes-auteurs, ils n’ont pas vocation à siéger dans les commissions professionnelles des organismes sociaux, ni à se substituer aux organisations syndicales.

Sur le fond, cet ajout constitue également une violation du l’article L321-6 du CPI mentionné qui dispose que les OGC ont « qualité pour siéger au sein des organes compétents pour délibérer en matière de protection sociale, prévoyance et formation des titulaires de droits qu’ils représentent, sous réserve des règles applicables à la représentation des syndicats professionnels confor¬mément aux dispositions du code du travail ». Or les "règles applicables" excluent que les OGC s’autorisent à jouer à "pousse toi de là que je m’y mette" avec les syndicats.

Il est à noter également que ce nouvel article du CPI n’a rien à voir avec la propriété intellectuelle et n’a fait l’objet d’aucune concertation avec les syndicats professionnels d’artistes-auteurs, il a été introduit — en catimini et sous la pression de certains OGC — par une ordonnance de fin de mandat datée du 22 décembre 2016. En fait cet article du CPI est lui-même fautif. La tentative d’instrumentalisation du CPI pour porter atteinte aux prérogatives de syndicats relève d’une manœuvre inacceptable de certains OGC.

Plus d’info sur le Point 11 : NOUS DEMANDONS LA SUPPRESSION DE LA MAJORATION ABUSIVE DE 15% SUR LES BNC ET LA RESTAURATION D’UNE ASSIETTE DE DROIT COMMUN POUR LES BNC (retour aux 15 points)

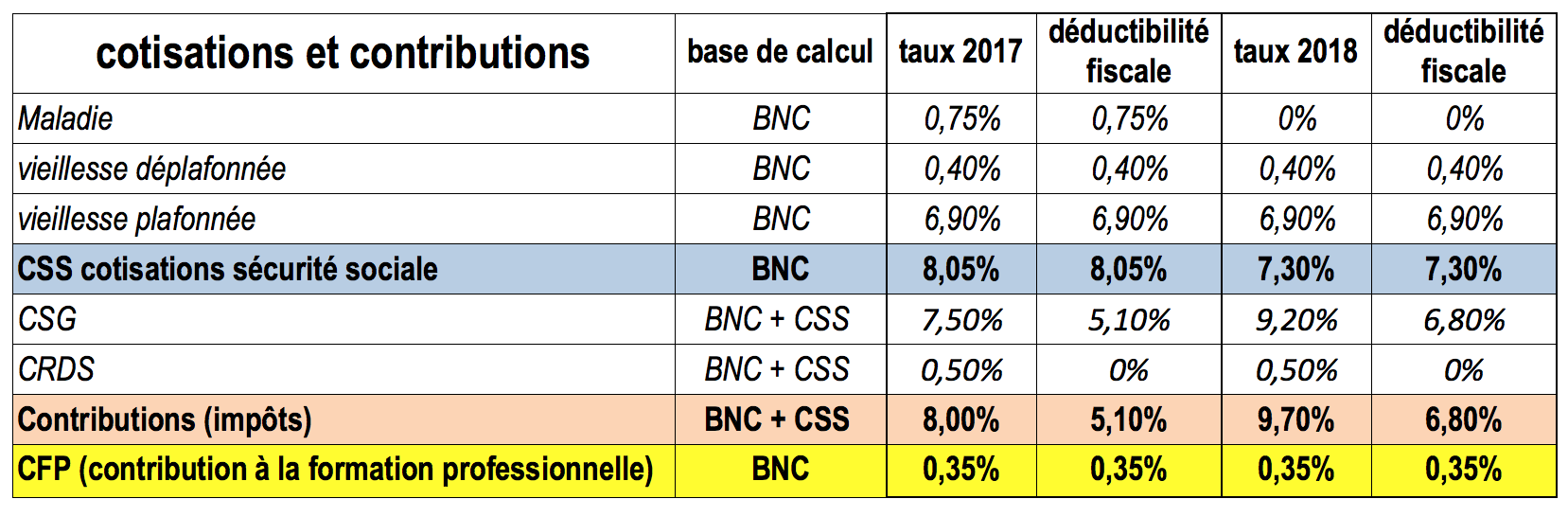

Page 6 de son document, la DSS précise : " Assiette de cotisations sur la base des revenus artistiques (revenus bruts ou bénéfices non commerciaux +15%) ".

Or aucun travailleur (salarié ou indépendant) n’a d’assiette sociale majorée forfaitairement.

Or aucun travailleur (salarié ou indépendant) n’a la même base de calcul pour les cotisations de sécurité sociale et les impôts (contributions CSG et CRDS).

Le fait que les taux applicables aux artistes-auteurs soient identiques à ceux du régime général des salariés n’implique pas que les artistes-auteurs doivent être pénalisés par une majoration artificielle de la base de calcul de leurs prélèvements. Les revenus perçus par les artistes-auteurs ne sont pas des salaires - quel que soit le mode de déclaration fiscale - leurs revenus ont et gardent par nature le caractère de bénéfices des professions non commerciales (libérales).

Rien ne justifie que leur revenu, contrairement à tous les autres travailleurs, soit artificiellement majoré pour le calcul de leurs cotisations et contributions.

Aucune profession libérale, aucun déclarant en BNC ne voit ses bases de calcul majorées d’un forfait en pourcentage à l’exception des artistes-auteurs. Cette inégalité de traitement est sans fondement. L’assiette des cotisations d’un professionnel libéral est constituée de l’ensemble des revenus professionnels non salariés provenant de son activité libérale, soumis à l’impôt sur le revenu (au titre des bénéfices non commerciaux) ; voir à ce sujet l’article 615 et l’article537.

Le taux forfaitaire actuel de 15% (imposé en 1994 ; voir à ce sujet l’article 549 ne correspond à aucun calcul effectif de cotisation ou contributions.

-> Le CAAP préconise des bases de calculs identiques à celles des autres professions libérales. Ainsi l’assiette de calcul des cotisations de sécurité sociale doit être le BNC, cependant que l’assiette de calcul de la CSG et la CRDS doit être le BNC majoré des cotisations de sécurité sociale effectivement déduites (qui portent sur l’année antérieure).

Exemple : par simplification nous avons supposé un BNC de 10.000€ identique en 2016 et en 2017. NB : 10.000 € majoré de 15% donne 11.500 €.

On constate sans surprise que la majoration artificielle de 15% engendre une sur-cotisation conséquente qui n’a pas lieu d’être.

Parmi l’ensemble des déclarants en BNC (comptables, notaires, avocats, médecins, etc.), les artistes-auteurs sont à la fois les plus précaires et les seuls pénalisés par une majoration artificielle de leur BNC. Il est urgent et indispensable de supprimer cette majoration abusive de l’assiette sociale au préjudice des seuls artistes-auteurs.

|

Plus d’info sur le Point 12 : NOUS DEMANDONS UN SEUIL DE COTISATION OPTIONNEL À 600VHMS (retour aux 15 points)

Page 6 de son document, la DSS précise :

"→ Pour l’assurance vieillesse, les mêmes règles que pour les salariés s’appliquent : validation de 1 trimestre de retraite dès que l’assiette atteint 150 fois le SMIC horaire (1 482 € en 2018) et report au compte des montants cotisés ; cumul des droits avec ceux ouverts au titre d’autres activités.

→ Possibilité pour tous les artistes auteurs qui n’atteignent pas le seuil annuel de 900 fois le SMIC horaire (8 892 € en 2018) de sur-cotiser au-delà de cette assiette afin de bénéficier de droits complets à l’assurance maladie-maternité (prestations en espèces pour les risques maladie et maternité). "

Le premier enjeu de l’affiliation à tire dérogatoire a toujours été la validation de 4 trimestres vieillesse. Dans le régime général auquel est rattaché le régime social des artistes-auteurs, comme le rappelle la DSS, il faut et il suffit de 600VHMS annuel pour valider 4 trimestres. En conséquence, le seuil optionnel de cotisation doit être porté à 600VHMS et non à 900VHMS comme le propose la DSS.

Rien ne justifie de faire sur-cotiser les artistes-auteurs sur un seuil de 900VHMS alors qu’il suffit de 600 VHMS pour valider 4 trimestres vieillesse dans le régime général.

Plus d’info sur le Point 13 : NOUS DEMANDONS L’OUVERTURE DE L’ENSEMBLE DES DROITS SOCIAUX AU SEUIL UNIQUE DE 600VHMS (retour aux 15 points)

Dans un souci de clarté, de simplicité et d’amélioration du régime, le seuil minimal de cotisation optionnel à 600VHMS doit être unique et ouvrir l’ensemble des droits sociaux du régime général :

Ainsi les artistes-auteurs qui cotiseront sur l’assiette minimale de 600VHMS doivent pouvoir bénéficier des droits complets du régime, notamment :

- droit à la retraite de base : validation de 4 trimestres vieillesse,

- prestations en nature des assurances maladie et maternité,

- prestations en espèce des assurances maladie et maternité (indemnités journalières),

- droit aux accidents du travail et maladies professionnelles,

- droit à la formation continue.

• Indemnités journalières : pour mémoire, les salariés saisonniers ou ayant un contrat de travail en discontinu bénéficient de l’ouverture aux indemnités journalières s’ils justifient d’avoir effectué 600 heures annuellement. Il en est de même pour les salariés en général quand il s’agit d’un arrêt de travail de plus de 6 mois. Les artistes-auteurs doivent également bénéficier de ces dispositions particulières du régime général ameli.fr.

En effet, les artistes-auteurs sont spécifiquement pénalisés par des revenus différés et en discontinu, cette particularité ajoutée à la précarité notoire des revenus artistiques justifie pleinement un seuil à 600VHMS et non de 900VHMS.

Une circulaire interministérielle de juin 2017 (voir pdf en fin d’article) précise les règles actuellement applicables.

• Accidents du travail et maladies professionnelles : ce droit a été oublié par le législateur à la création du régime social des artistes-auteurs alors que l’esprit était d’ouvrir le mêmes droits que dans le régime général à l’exception du chômage. Depuis, cet oubli n’a jamais été réparé. Rien ne justifie que le régime social des artistes-auteurs ne couvre pas le risque des accidents du travail, y compris le trajet domicile/travail, ni les maladies professionnelles.

Plus d’info sur le Point 14 : NOUS DEMANDONS LA RÉVISION DE LA CIRCULAIRE DE 2011 SUR LES ACTIVITÉS DITES "ACCESSOIRES" (retour aux 15 points)

Page 6 de son document, la DSS précise : " Revenus accessoires : Extension à tous les artistes auteurs de la possibilité d’agréger leurs revenus accessoires, relevant d’une activité exercée en marge de l’activité artistique (cours, ateliers, présentations...) mais en lien avec celle-ci à l’assiette des revenus artistiques dans les limites précisées dans la circulaire N° DSS/5B/2011/63 du 16 février 2011. "

Que la possibilité d’intégrer les revenus dits "accessoires" aux revenus artistiques dits "principaux" soit enfin ouverte à tous les artiste-auteurs et non uniquement aux affiliés est une bonne nouvelle. Le CAAP avait préconisé cette ouverture à tous dès le début des négociations sur la circulaire de 2011. Cette extension - heureusement envisagée par le gouvernement - relève autant de l’équité que du bon sens.

Mais, la circulaire doit être aujourd’hui revue et actualisée, y compris en ce qui concerne les "limites". En effet, les activités visées, incomplètes, sont essentiellement non pas des activités "accessoires" mais des activités connexes à nos métiers. Cette question est l’objet de la seconde partie de la mission IGAS-IGAS. Nous y reviendrons ultérieurement

Plus d’info sur le Point 15 : NOUS DEMANDONS QU’IL SOIT REMÉDIÉ À LA PERTE D’UNE ANNÉE DE COTISATION VIEILLESSE (retour aux 15 points)

Actuellement, tous les artistes-auteurs perdent au moins 4 trimestres de cotisation vieillesse et voient leur droit à la retraite injustement minoré.

Ce point n’est pas abordé par le document de la DSS.

Le rapport IGAS-IGAS de 2013 avait clairement exposé le problème : "les cotisations de la première année d’activités sont payées la deuxième. En fin de carrière, s’agissant du régime général, les cotisations prises en compte pour la liquidation de la pension sont, selon l’article R351-1 du code de la sécurité sociale, celles versées "... au dernier jour du trimestre civil précédant la date prévue pour l’entrée en jouissance de la pension", donc avant la prise en compte des revenus de la dernière année d’activités, qui sont décalées à l’année suivante, et sur laquelle ils cotisent malgré tout, sans les droits afférents. De plus, il n’y a pas de possibilité de révision pour les versements postérieurs, même si l’article R351-10 du CSS indique que la pension n’est pas susceptible d’être révisée « pour tenir compte des versements afférents à une période postérieure à la date à laquelle a été arrêté le compte de l’assuré pour l’ouverture de ses droits à l’assurance vieillesse... ». Or, pour les artistes auteurs, il s’agit bien de cotisations pour une période antérieure.

Les artistes auteurs perdent donc une année au moins sur leur carrière en termes de droits alors qu’ils la cotisent. L’inéquité, au regard des salariés du régime général auxquels ils sont assimilés, avait déjà été soulignée par le rapport IGAS IGAC de 2005, resté sans suite. Or, les artistes auteurs ont déjà très fréquemment des carrières incomplètes, des revenus aléatoires. La perte d’une année de cotisation ... amplifie le phénomène de pensions basses voire très basses. Des solutions avaient été préconisées dans le rapport de 2005, et il ne serait que justice que cette anomalie soit réglée rapidement, s’agissant pour beaucoup d’artistes, de petites rémunérations et de (très) petites pensions. ... Nous avons souligné, comme dans le rapport de 2005, cette injustice au regard des salariés, qui aboutit à supprimer une année de cotisation pour le calcul des droits à pension, alors que les cotisations ont été versées.

Il importe de régler ce dossier, par équité. "

-> Le CAAP soutient la Recommandation N° 5 du rapport 2013 : "prendre en compte pour les droits à retraite la dernière année d’activité, en utilisant comme base de revenus la dernière année connue, ou la moyenne des deux ou trois derniers exercices".

PS : La réduction du décalage entre perception des revenus et versement des cotisations telle qu’envisagée par la DSS page 10 et suivantes nécessite un examen et une analyse plus approfondis. Si la piste d’un acompte provisionnel sur le seuil à 600VHMS était au final retenue pour les artistes-auteurs en début d’activité (qui validerait ainsi la 1ère année d’activité actuellement non validée car cotisée en N+1), une telle mesure devrait être optionnelle (et non obligatoire) et avec une possibilité de prise en charge des cotisations par la commission d’action sociale.